|

|

|

|

|

Анализ

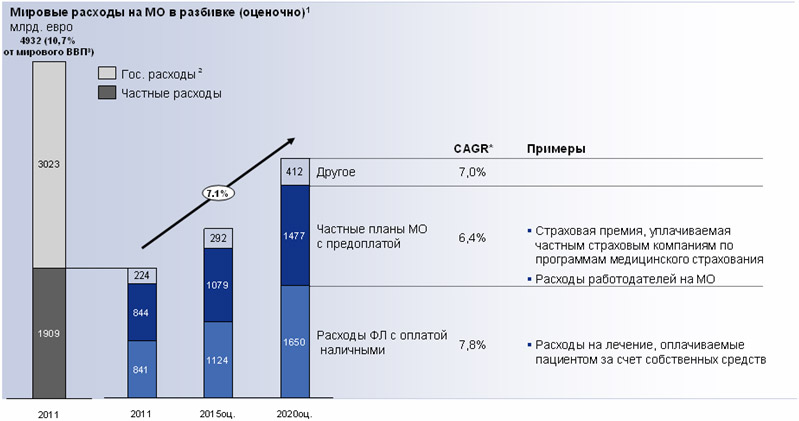

В данной статье мы хотим сопоставить рынки медицинских услуг и продуктов медицинского страхования в мире в целом и в отдельных регионах. Анализ основан на опыте работы Allianz в системе здравоохранения разных стран за долгие годы. Начнем с анализа показателей мировых расходов на здравоохранение и медицинское обслуживание. Как видно из диаграммы 1, из общей суммы медицинских расходов в почти 5 миллиардов евро порядка 3 миллиардов приходится на государственное медицинское обслуживание, и менее 2 миллиардов – на частное финансирование медицинских расходов.

Диаграмма 1. Структура медицинских расходов

Примечания:

1. Гос. расходы 2011 г., а также совокупные частные расходы 2011-2020 гг. основаны на разбивке постоянных расходов на МО за 2009 г. Данная модель основана на консервативном подходе и объем рынка на самом деле может быть больше. 2. В основном фонды социального обеспечения. Допущение: доля частных расходов рассчитана, исходя из допущения, что темпы роста будут постоянными. 3. Исходя из мирового ВВП 2011 г.: 46290 млрд. евро *CAGR – совокупные темпы годового роста. Источник: Департамент Экономических исследований и корпоративного развития Группы Allianz.

Частные медицинские расходы – это достаточно интересная область исследования. Ожидается, что к 2020 году темпы роста частных расходов на здравоохранение и медицинское обслуживание будут составлять 7% в год. Мы делим частные медицинские расходы на две подгруппы:

На следующей диаграмме показаны расходы на медицинское обслуживание в разбивке по странам (стрелкой показаны совокупные темпы годового роста).

Диаграмма 2. Расходы на медобслуживание по странам и регионам

Примечание: Прогнозные данные основаны на разбивке постоянных расходов за 2009 г.

Источник: Департамент Экономических исследований и корпоративного развития Группы Allianz.

Как видим, объемы финансирования здравоохранения сильно отличаются от страны к стране, однако доля расходов физических лиц с оплатой наличными остается неизменно высокой (в пределах 10-15 %). При этом чем выше уровень развития рынка медицинских услуг, тем больше доля частных расходов (за исключением США, о которых мы отдельно скажем чуть ниже). Если говорить о расходах на медицинское обслуживание в Восточной Европе, то там темпы роста этих расходов составляют порядка 9 %. В России темпы роста составляют около 8 %. Что касается США, то там, как ни удивительно, 49 % всего финансирования медицинских расходов приходится на государственное финансирование. Все привыкли считать, что в Америке рынок медицинского обслуживания является частным, но на самом деле почти половина его финансируется государством (для пенсионеров, малообеспеченных граждан, инвалидов). На диаграмме 3 показан уровень приватизации медицинского обслуживания. Здесь наглядно видно: с правой стороны находятся страны с высокой долей частного рынка (здесь больше возможностей для развития медицинского страхования); слева показаны страны с сильной государственной системой финансирования.

Диаграмма 3. Доля частных расходов в общем объеме медицинских расходов

Примечание: Прогнозные данные основаны на разбивке постоянных расходов за 2009 г.

Источник: Департамент Экономических исследований и корпоративного развития Группы Allianz. *CEEMA – Центральная и Восточная Европа, Ближний Восток и Африка.

В целом, справедлив и общий вывод: чем больше частный медицинский сектор, тем выше рост частных расходов на медобслуживание, и соответственно, больше возможностей для развития частного (добровольного) медицинского страхования. В числе глобальных тенденций, которые оказывают влияние на рост рынка медицинских услуг, мы бы выделили следующие:

Все это в совокупности способствует возникновению еще одной важной проблемы, связанной с так называемой медицинской инфляцией – опережающим ростом цен на медуслуги во всем мире. Медицинская инфляция распространяется на все расходы, связанные со здравоохранением и медицинским обслуживанием, как на государственное финансирование, так и на те затраты, которые граждане оплачивают сами. На нее влияет рост стоимости самого лечения, лекарств, а также расходов на развитие медицинских технологий. Сегодня новые медицинские технологии, различные виды обследований и т.п. становятся очень дорогостоящими. Все это приводит к тому, что показатель медицинской инфляции выше обычной общеэкономической. Расходы на медицину растут быстрее, чем расходы на жилье, транспорт и потребительские товары. Задачу противодействия этому явлению тоже необходимо как-то решить. Тем не менее, на рынках многих стран сохраняются хорошие условия для развития медицинского страхования. В частности, Allianz в 32 из 70 стран, где он представлен, предлагает на рынке продукты медицинского страхования. Продуктовое предложение в сфере ДМС на сегодняшний день можно разделить на следующие категории:

Компания Allianz предлагает комплексную систему страховой защиты, включающую предложения по всем этим группам продуктов, через сеть медицинских провайдеров в разных странах. Ключевые факторы успешной работы в данном сегменте включают следующее: нужно иметь понятные страховые продукты с четким описанием рисков, покрываемых страхованием, и исключений из покрытия (не допускать мисселинг), придерживаться строгих правил андеррайтинга, использовать налаженную систему урегулирования убытков и противодействие мошенничеству, иметь эффективную систему управления сетью провайдеров медицинских услуг (ЛПУ) и организации медицинского обслуживания застрахованных лиц. 28 ноября 2012 г.

|

|||||||||||||||||||||||||||||||||

|

© 2003–2025 ЗАО Медиа-Информационная Группа «Страхование сегодня» (МИГ). Мы используем файлы cookie для предоставления функций социальных сетей и анализа нашего трафика. Продолжая пользоваться данным сайтом, Вы соглашаетесь с использованием файлов cookie и Политикой конфиденциальности. Смотрите подробности. We use cookies to provide social media features and analyze our traffic. By continuing to use this site, you agree to the use of cookies and the Privacy Policy. See details. |