Продолжаем начатую в предыдущей статье «прогулку» по закромам дореволюционных акционерных страховых компаний. Как удалось выяснить, самой крупной статьёй актива по размеру вложений являлись ценные бумаги, прежде всего, облигации различных предприятий и ипотечные. Для 17 страховых обществ они составили в среднем 35% от суммы всех активов, которые на 1912 год равнялись 342,5 млн. руб. Эта сумма сопоставима с десятой частью предвоенного бюджета Российской империи 1913 года. Основной доход от облигаций страховщики извлекали за счёт стрижки купонов, то есть в получении фиксированного процента.

Второй статьей по размеру вложений активов российских акционерных обществ являлась недвижимость. Принимая во внимание, сколько таких объектов в одной только Москве нами было описано за прошедший год, а о скольких ещё не сказано, этот факт выглядит довольно очевидным. Данные за 1912 год подтверждают это субъективное ощущение: на балансе 17 акционерных страховщиков суммарно находилось недвижимого имущества на сумму почти 83 млн. руб., что составило 24% размера всех активов. Впечатляет также и рост вложений в недвижимость. Для сравнения: тремя годами ранее, в 1909 году, они составляли всего 68,6 млн. руб. Количество зданий, находящихся в собственности у разных обществ, было крайне различно. Тогда как у компании «Россия» на балансе на 1912 год недвижимого имущества было на 25,5 млн. руб., то другой крупный страховщик «Второе российское общество» владело имуществом всего лишь на 608 тыс. руб. И снова можно наблюдать ту же тенденцию, как и в случае с ценными бумагами в структуре баланса страховых обществ: компании-лидеры по страхованию жизни обладали наибольшими активами и наибольшими же вложениями в недвижимость. Это правило подтверждает другая компания личного страхования «Жизнь». По размеру вложений в недвижимость она снова шла на втором месте за лидером отрасли с суммой 15,8 млн. руб. После этих двух обществ можно отметить такие компании как «Санкт-Петербургское общество страхований» (9,9 млн. руб.) и «Первое российское общество» (9,5 млн. руб.)

Дома страхового общества Россия на Сретенском бульваре в Москве. Фото 1910 г. (Источник pastvu.com)

Причины, по которым страховые компании стали вкладывать средства в недвижимость, сами они обосновывали падением доходности от ценных бумаг. Однако не у всех вложения в недвижимость были удачны. К примеру, такие операции для «Санкт-Петербургского общества страхований», которое начало приобретать недвижимость в 1891 году, были убыточны и чуть не привели компанию к банкротству (здесь уместно вспомнить конфликт между «Северным домостроительным обществом» и страховой компанией при строительстве гостиницы «Метрополь» в Москве). Исключительно деятельное участие правительства в судьбе страховщика в начале XX века помогло стабилизировать ситуацию, и компания продолжала приобретать недвижимость вплоть до революции. Общество «Россия» купило свой первый дом уже спустя пять лет после своего основания, в 1886 году. Приобретение обошлось в 606 тыс. руб., а доход от владения ожидался на уровне 6% годовых. Расцвет строительства доходных домов «Россией» приходится на последнее десятилетие XIX и начало XX веков, когда были построены роскошные доходные дома на Лубянской площади и дом-квартал на Сретенском бульваре в Москве. К 1913 году на балансе страховой компании «Россия» находилось 37 больших жилых домов в Москве, Санкт-Петербурге, Одессе и других крупных городах Российской империи. Общества огневого страхования, не располагая резервами длинных денег по личному страхованию, не могли позволить себе столь массовые вложения в недвижимость. Именно в страховании жизни можно с максимальной точностью вычислить момент выдачи страховой суммы, а равно и поступления премий, что позволяет таким обществом свободнее обращаться со своими капиталами, вкладывая их в недвижимость и долгосрочные ссуды. Во многом этим обусловлено, что вложения в недвижимость «России» и страхового общества «Жизнь» по сумме равнялись вложениям всех остальных 15 страховых компаний.

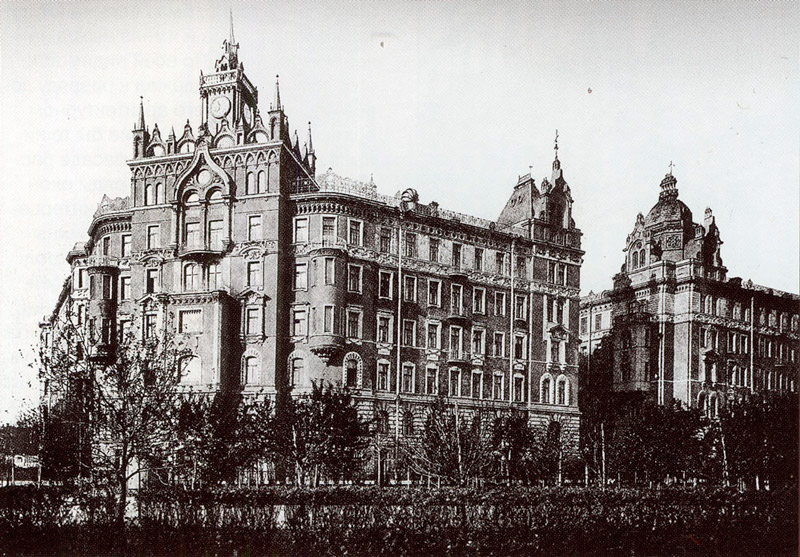

В большинстве случаев недвижимость страховщиков находилась в хорошем состоянии и располагалась в востребованных районах городов. К примеру, комплекс зданий «Северного страхового общества» в Москве был построен на одном из самых дорогих участков земли в стране — на углу «банковской» улицы Ильинка и Новой площади. Земля в этой части города стоила 1400-1600 руб. за кв. сажень (1 кв. сажень равняется 4,55 кв. м.) Для сравнения, участки под застройку на границе городской черты, которая составляла тогда примерно уровень современного Третьего транспортного кольца Москвы, стоили 5-6 руб. за кв. сажень. В столице империи Санкт-Петербурге было множество штаб-квартир страховщиков, но также и принадлежавших им доходных домов, в частности на таких респектабельных улицах как Большая Морская и Гороховая.

Доходные дома Северного страхового общества на ул. Ильинка в Москве. Фото 1912 г. (Источник pastvu.com)

Согласно «Правил о порядке помещения и хранения средств акционерных страховых обществ и о покрытии их обязательств» на покупку городской недвижимости и ссуды под неё страховщикам разрешалось помещать не более 40% от сумы всех капиталов, включая и резервы. Страховые общества могли приобретать только каменные дома, либо участки земли вместе с деревянными постройками под снос с перспективой будущей застройки домами. В редких случаях страховые общества становились домовладельцами против своей воли, так как имели право выдавать и выдавали краткосрочные ипотечные ссуды. Если залогодатель оказывался не в состоянии выполнить свои обязательства перед страховым обществом, то его имущество переходило в собственность компании. Интересно отметить, что полное равнодушие к данному способу помещения капиталов проявили все заграничные страховщики, действовавшие в России, а именно: две американские компании «Нью-Йорк» и «Эквитебль», а также французское общество «Урбэн». Такие вложения были дозволены иностранным страховщикам, хотя и не поощрялись. Однако, как показала история, в свете национализации всех активов страховых компаний большевиками в 1918 году, данная практика была в высшей степени дальновидной.

И, конечно же, текущие счета и вклады. В 1912 году эта статья баланса 17 акционерных страховых компаний составляла 39 млн. руб., увеличившись на 61% по сравнению с 1909 годом. Как и в случае с рассмотренными выше статьями активов, лидером этого раздела выступила крупнейшая компания личного страхования «Россия», у которой на текущих счетах и вкладах находилось более 13 млн. руб. Интересно, что значительные суммы по этому разделу принадлежали также одному из лидеров огневого страхования «Первому российскому обществу», у которого на счетах в банках находилось 5,5 млн. руб., а также Обществу Русского Перестрахования — 4,4 млн. руб. Возможно, это было связано с тем, что такое размещение средств более подвижно, чем вложения в ценные бумаги, а компании огневого страхования и перестрахования не могли позволить себе отчуждать большие средства в такие слабо ликвидные активы как недвижимое имущество.

В силу особенностей российского дореволюционного капитализма, страховые общества стали крупнейшими вкладчиками банков. Рост депозитов у страховых компаний приходится на начало XX века. Причиной тому была денежная реформа С.Ю. Витте 1895-1897 гг. и введение золотого обеспечения рубля. Как следствие, возросла стоимость денег. По сравнению с европейскими банками, российские кредитные учреждения предлагали довольно высокий процент не только по вкладам, но и по текущим счетам, который исчислялся примерно 4-6% годовых. Многие страховые компании через своих владельцев и членов совета директоров были связаны «униями» с российскими банками. Это позволяло им, дополняя функции друг другу, работать как сообщающиеся сосуды, в которые деньги перетекали в обоих направлениях сообразно требованию момента. Обычной практикой для страховых обществ было иметь несколько обслуживающих банков, что могло быть обусловлено чисто географическим фактором. К примеру, на 1 января 1913 года «Санкт-Петербургское общество страхований» имело текущие счета в 16 банках, «Саламандра» — 12, «Второе российское общество» — 14, «Якорь» — 7. Предпочтение отдавалось тем банкам, которые имели большее число филиалов, таким как Волжско-Камскому, Международному Коммерческому, Азово-Донскому и др.

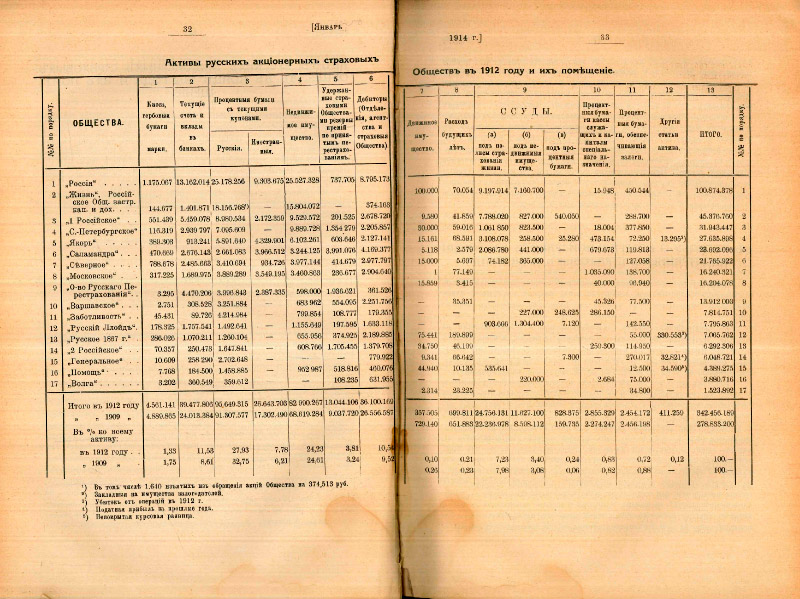

Активы русских акционерных страховых обществ в 1912 году и их помещение. (Источник журнал Страховое обозрение январь 1914 год)

Открыть оригинальный файл

Открыть оригинальный файл

Итак, согласно официальным отчётам, сумма активов дореволюционных страховых обществ в 1912 году составляла 342,5 млн. руб., увеличившись с 278,8 млн. руб. в 1909 году. Дореволюционные страховые компании находились в достаточно жёстких рамках в отношении объектов вложения. Им запрещалось заниматься спекуляциями на рынке акций, но эту функцию выполняли за них дружественные банки, на счетах которых те размещали значительные денежные средства. Стрижка облигационных купонов и доход от ипотечных ценных бумаг с момента их появления на рынке традиционно оставались одними из основных источников дохода от косвенной деятельности. Различные объекты недвижимости не только служили рекламой успеха обществ, но и давали стабильные рентные платежи. В 1918 году рынок ценных бумаг дореволюционной России обратился в пепел. Но колоссальные вложения страховых обществ в недвижимость продолжают не только служить всё новым и новым людям, но и составляют заметную часть культурного наследия отрасли.