Русское, Русь, Россия, Первое Российское, Второе Российское, Общество русского перестрахования... на конец XIX века от обилия «русскости» в названиях представленных на отечественном рынке страховых обществ у потребителей вполне могло рябить в глазах. Было ли это вызвано попытками учредителей подчеркнуть национальный характер создаваемых компаний сказать трудно, но что известно доподлинно, так это то, что во главе многих из них фигурировали скорее немецкие, чем русские фамилии. Не пытаясь как-либо спекулировать на национальной теме, вернёмся к отечественному страховому рынку. Наш сегодняшний рассказ пойдёт об ещё одном акционерном страховщике — компании, которую в двух словах можно охарактеризовать как «крепкий середнячок». В разные периоды истории особенности её бизнес-модели становились то сильными, то слабыми сторонами деятельности, но стабильные дивиденды на протяжении всего времени существования служили на благо репутации надёжного страховщика.

Титульный лист брошюры, посвящённой 50-летию Русского срахового общества. Петроград, 1917 г. (Источник Къ пятидесятилетiю Русскаго страхового общества — РГБ)

Русское страховое общество было учреждено 24-го марта 1867 года и изначально в своём названии имело приставку «от огня», в полной мере отражавшей его специализацию на рынке, имея первоначальной целью лишь страхование движимого и недвижимого имущества от пожара. Здесь нужно сделать небольшое отступление и вспомнить, на какой этап развития отечественного страхового дела пришлось создание новой компании. Несколько десятилетий после окончания действия в 1847 году монополий первых двух акционерных страховых обществ были весьма плодотворными на появление в будущем сильных игроков рынка огневого страхования, значительно потеснивших былую гегемонию Первого и Второго обществ: «Саламандра», Московское страховое от огня общества, Санкт-Петербургское общество страхований, Северное, «Якорь», наконец, «Россия» (хотя основой бизнеса последней было всё же страхование жизни). Одновременно с развитием конкуренции в среде акционерных страховщиков, в 1860-е годы, наконец, появилось законодательство о взаимных страховых обществах. В таких условиях решиться на создание нового акционерного страховщика требовало от учредителей немалой смелости и экспертизы.

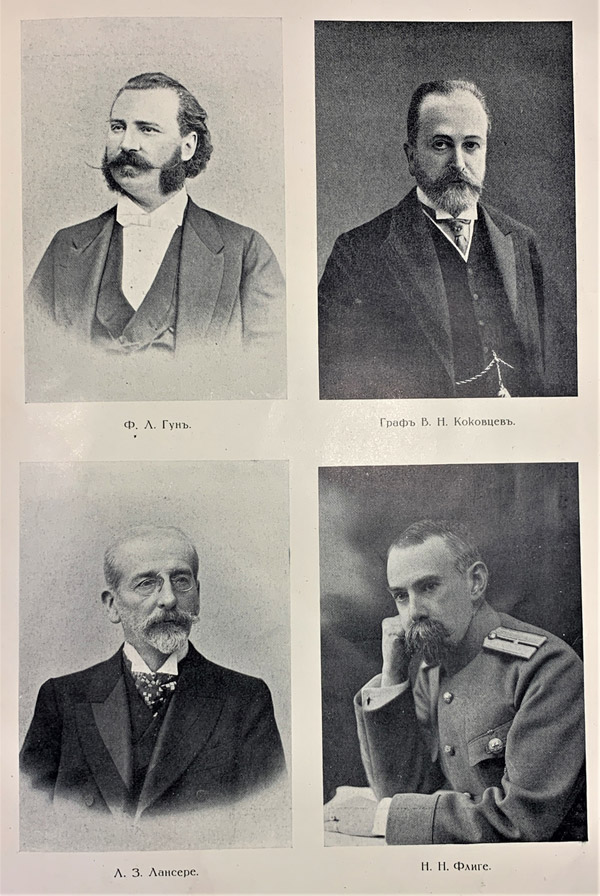

Инициатором создания и первым руководителем Русского страхового общества выступил опытный работник страховой отрасли почётный гражданин Ф.Л. Гун, проработавший в нём до 1883 года, уйдя с поста за год до своей смерти. В числе других учредителей были: князь Э.А. Ухтомский (участвовал в обороне Севастополя и кругосветном путешествии на корвете «Витязь» в 1884 году), надворный советник Н.Я. Леман, инженер-капитан Л.В. Глама, Л.М. Розенталь, Э.Ф. Юнкер и купец 1-й гильдии города Ейска И.Я. Белоусов. Перечисленные выше фамилии нельзя назвать широко известными даже дореволюционной публике. К примеру, в обширном справочнике «Русский торгово-промышленный мир» нам не удалось найти ни одной из них. По уставу Общество учреждалось с основным капиталом в размере 2,5 млн руб., но спрос на подписку оказался невелик, и 30 мая того же года страховщик приступил к выдаче полисов с оплаченным капиталом в размере всего 500 тыс. руб.

Надо полагать, расширять географию и объём операций молодой компании было очень непросто. Акционерные страховщики, выступившие ранее на страховую арену, были сильны, обеспечены мощными связями как в коммерческом, так и в бюрократическом мире (вспомнить хотя бы, что в составе правления компании «Саламандра» находился управляющий почтовым департаментом генерал-адъютант граф В.Ф. Адлерберг, подчинённые которого выполняли функции территориальных агентов по всей стране). Кроме того, эти компании, через своих учредителей и акционеров, были тесно связаны с западноевропейским капиталом и зарубежными страховыми рынками. Русскому страховому обществу пришлось прокладывать свою самостоятельную дорогу в условиях, когда конкуренты не жаловали новичка. К примеру, попытки Общества заключить перестраховочные договоры в России с тем, чтобы передавать излишек премии отечественным компаниям, увенчались лишь частичным успехом; неразмещённая же часть премии была помещена в заграничных обществах на очень скромных комиссионных условиях. В условиях жёсткого противодействия одним из очевидных, но крайне опасных способов завоевания рынка, мог стать демпинг. То, чем заканчивались такие истории, мы уже рассказывали на примерах бесславных обществ «Москва» и «Россиянин». Однако руководство выбрало иной путь, позволивший страховщику успешно развиваться на протяжении 50 лет, вплоть до революции.

Дом Русского страхового общества (Источник Къ пятидесятилетiю Русскаго страхового общества — РГБ)

В стремлении к расширению операций при противодействии со стороны конкурентов, Русское страховое общество пошло по пути широкого развития мелкой сети агентств в провинции и даже навстречу зарождавшимся обществам взаимного страхования. В первые годы своей работы оно неоднократно заключало с городскими и земскими обществами взаимного страхования, а также обществами взаимного кредита, перестраховочные и страховые договоры. Одно время страховщик работал совместно с учреждённым в 1877 году Русским обществом страхований от градобития, а также вошёл в договор по перестрахованию с Киевским обществом взаимного страхования сахарозаводчиков (у последних деньги водились, и немалые). Сеть мелких агентств была организована в очень короткий срок, так что уже на 4-й год своего существования Общество по сбору премий вышло на 3-е место (!) среди работавших в России компаний акционерного страхования. Немаловажным фактором быстрого развития могла быть и правильно подобранная ставка страхового тарифа, однако общая тенденция убыточности операций по огневому страхованию в 1870-х годах привела и Русское страховое в стан «конвенционных» обществ, организовавших первый в истории России отраслевой картель, унифицировав тарифы в огневом страховании. Операции продолжали развиваться, и в 1880 году было принято решение приобрести многоэтажный дом на углу улиц Малая Морская (Гоголя) и Гороховой с тем, чтобы перевести туда правление.

1880-е годы стали тяжёлым временем для отечественного страхования и, пожалуй, первой полноценной проверкой всей отрасли на прочность. Русско-турецкая война 1877-1879 годов подорвала отечественную экономику, расстройство денежного обращение приобрело хронический характер. На всё это наложились неурожайные годы; аграрный кризис 1882 года спровоцировал глубокий и затяжной промышленный застой, продолжавшийся 5 лет. Всё это самым губительным образом сказалось на страховом деле, вызвав такую убыточность, от которой страховые обществ не могли спастись даже повышением тарифа премий. Беспомощные против превышающих всякие вероятности убытков, акционерные страховщики даже обращались к правительству с ходатайством о принятии мер к уменьшению пожаров. 1882 год был совершенно необычен по числу пожаров и убытков. Размер убытков Русского общества превысил 4,5 млн руб. при сборе премии без малого 4 млн. Положение страховщика осложнилось тем более, что французские перестраховочные общества резко прекратили перестраховочные договоры с российскими контрагентами и начали задерживать текущие выплаты.

Именно в этот период времени бессменный руководитель Русского общества Ф.Л. Гун ввиду тяжёлой болезни был вынужден отойти от дел. Пост директора-наблюдателя в 1883 году занял в будущем известный всей стране граф В.Н. Коковцов, в 1902 года занявший должность Государственного секретаря, в 1904 — должность министра финансов, а в 1911 — председателя совета министров Российской империи. Последовавшие несколько удачных операционных лет под руководством графа в условиях всё продолжавшегося в стране кризиса позволили передать дело профессиональному страховому деятелю. На этот пост был приглашён Леонид Захарьевич Лансере (1846–1915) из знаменитого рода Лансере-Бенуа. Лансере входил в совет директоров Сибирского торгового банка, а также в правление Общества русского перестрахования как минимум с 1902 по 1914 гг. Леонид Захарьевич считается одним из наиболее успешных руководителей дореволюционного страхования, и именно с ним связывают стабильное положение компании в последовавшие за назначением годы.

Приведём выдержку из брошюры, посвящённой 50-летию Русского страхового общества: «В лице Леонида Захарьевича Лансере Русское страховое от огня общество получило крайне осторожного и вдумчивого руководителя. Не задаваясь целями чрезмерного расширения дела и отягощения небольшого сравнительно сбора премии крупными рисками, Л.З. Лансере поставил своею задачею расширение до возможных пределов сети мелких агентств. Во время его управления был сконструирован тот огромный приёмный аппарат мелких агентств во всех городах и местечках России, который гарантировал Общество от внезапных крупных потрясений (примеч.: курсив здесь и далее мой) и в то же время упрочить положение предприятия, как одного из более близких к населению страховых обществ.

В 1888 году по инициативе Лансере была учреждена Сберегательная касса служащих правления общества. В 1894 году было принято решение ввести операции по страхованию транспортов и судов, в связи с чем в 1895 году был принят новый устав, из названия компании убрали приставку «от огня», а основной капитал Общества был увеличен до 1 млн руб. В 1902 году по инициативе товарища (заместителя) директора-распорядителя Общества Н.П. Волошинова был заключён договор по принятию страхового портфеля по огневым рискам от Коммерческого страхового общества. Кэптивный страховщик обанкротившегося финансового магната Лазаря Соломоновича Полякова потонул вместе со всей его бизнес-империей, о чём мы подробно рассказывали в публикациях «Московский Ротшильд» и «Крах московского Ротшильда» ранее.

Портреты руководителей Русского страхового общества (Источник Къ пятидесятилетiю Русскаго страхового общества — РГБ)

Вернёмся к самому началу нашей публикации, к той части, где мы говорили о преимуществах и недостатках бизнес-модели Русского страхового общества. Его портфель, состоявший из громадного числа страхований с относительно невысокими суммами отдельных рисков, давал возможность переносить промышленные кризисы практически безболезненно. Вместе с тем, совершенно иная картина получилась в годы Первой русской революции, а именно в период с 1905–1906 гг. Народные волнения резко отозвались на мелком помещичьем хозяйстве и породили значительные убытки у всех обществ. Русское страховое, имевшее в своём портфеле большое количество мелких помещичьих рисков и связанных с ними страхования хлебов, понесло в это время большие убытки, которые значительно ухудшили его финансовое положение. Именно 1905 год стал тем отчётным периодом, за который Общество не выдало дивиденды. Не менее сложными были и последующие несколько лет, когда народные волнения то разгорались, то затухали в отдельных местностях.

В 1909 году Л.З. Лансере передал место директора-распорядителя одному из членов правления Н.Н. Флиге, сохранив за собой общее руководство дела в качестве председателя правления. Дальнейшие годы деятельности Общества были посвящены развитию агентской сети и транспортному страхованию. В 1912 году основной капитал был увеличен до 1,5 млн руб., в 1913 году Общество получило новый устав. Страхование жизни, генерировавшее огромные премии и позволявшее лидировать на рынке таким компаниям как «Россия» и «Жизнь», вероятно, влекло и других страховщиков. Русское страховое общество, также как и другой «середнячок» на отечественном страховом рынке — одно из старейших Второе Российское страховое общество — анонсировало операции по страхованию жизни слишком поздно, в 1915 году. Военные действия не позволили начать практическую работу в этом направлении, вместе с тем поставив перед Обществом большое количество вопросов относительно аквизиции и перестрахования премий. В годы войны Русское общество продолжило развивать перестраховочные договоры, создав прочную связь со страховыми учреждениями стран Антанты, прежде всего, Великобританией. Революция и национализация отрасли 1918 года положили конец всем этим планам.