Всё новое — это хорошо забытое старое. Возможно, что именно с этой мыслью в конце 1860-х годов в одной из крупнейших страховых компаний США решили ввести в практику особую комбинацию, соединив в одном продукте страхование жизни и лотерею... лотерею на дожитие. Идея пришлась по вкусу как страховщикам, так и потребителям, и всего за несколько десятилетий т.н. тонтинные полисы изменили лицо американской отрасли страхования жизни. К началу XX века благодаря новой комбинации гранды страховой индустрии аккумулировали астрономические средства, что заложило основу их дальнейшего процветания. Денег было так много, а регулирование столь слабым, что крупнейшие страховщики принялись манипулировать фондовым рынком, скупать банки, компании, целые отрасли экономики...

Вид на остров Либерти и на статую Свободы, Манхэттен, США, 1905 г. (Источник pastvu.com)

Однако к началу XX века к распространившейся по всей стране практике стали возникать вопросы. Появились подозрения в коррупции и незаконном обогащении членов правлений страховых компаний. Следствием этого стало одно из крупнейших в истории мирового страхования разбирательств и реформирование отрасли. Это случилось в 1905 году в рамках особой комиссии, названной по имени сенатора от штата Нью-Йорк Уильяма Армстронга (1865–1944). За процессом с огромным вниманием, если только не со злорадством, следила и отечественная специализированная пресса. Американские страховщики уже успели ввести тонтинные полисы в страховую практику Российской империи, пока таковые не были запрещены в 1894 году, так что старые обиды, наконец, могли быть вознаграждены. На страницах отечественного журнала «Страховое обозрение» мы смогли найти даже перевод допроса бывшего суперинтенданта страхового надзора штата Нью-Йорк мистера Пэна. У комиссии возникли подозрения в, скажем так, некоторой ангажированности бывшего чиновника в отношении тонтинных операций и использования полученных от них средств крупнейшими страховщиками штата. В нашей сегодняшней публикации мы расскажем о том, как тонтина преобразила отрасль американского страхования. В следующей статье мы попробуем разобраться, как новая страховая комбинация, благодаря которой на американских страховщиков буквально пролился золотой дождь, в тоже самое время могла так заинтересовать потребителей. Наконец, мы подробно расскажем и о самой комиссии Армстронга.

Тонтина — слово, которое на протяжении многих столетий порождало в людях целую гамму самых разнообразных эмоций: надежда, отвращение, страх... но главной среди прочих можно назвать жадность. И сегодня, порой именно жадность, выступает истинным мотивом наших поступков, будь то скидки на товары или подешевевшие акции Газпрома. И хотя в действительности, иногда, поддавшись этому чувству, получается крупно сэкономить или заработать, общий принцип соотношения доходности и риска остаётся неизменным. Там, где можно ожидать большей прибыли, риск потерять всё возрастает многократно. Об истории возникновения тонтин мы подробно рассказали в наших ранних публикациях. Этот финансовый продукт получил название по своему изобретателю банкиру Лоренцо ди Тонти, который в свою очередь переосмыслил схожую комбинацию, в 1653 году предложив королевскому правительству Людовика XIV способ пополнить казну путём организации своего рода государственной лотереи на дожитие. Предложение Тонти было отвергнуто, сам он оказался в Бастилии. Но вскоре тонтина распространилась по странам Европы, в том числе и во Франции, где с её помощью правительство профинансировало очередную войну.

Основной принцип тонтины состоял в том, что каждый участник через некоторое время получал право на постоянно возрастающую пожизненную ренту. Процент выплаты оставался неизменным, но накопленные в фонде средства год за годом распределялись среди всё меньшего числа выживших участников, тем самым увеличивая их долю не в процентном, но в абсолютном выражении. Львиная доля всех взносов оставалась в самом фонде и в конечном счёте переходила в полное распоряжение организатора тонтины, например, государства. Известно имя одного из участников-долгожителей первой французской тонтины 1689 года. Этим человеком была Шарлотта Барбье, умершая в 1726 году в возрасте 96 лет и получившая 73 500 ливров в качестве последней ежегодной выплаты, огромные по тем временам деньги. Вместе с тем, подобные игры со смертью во всё ещё глубоко религиозных обществах раннего Нового времени многими воспринимались в штыки... но желание прибрать к рукам деньги ближнего, банально пережив соседа, мотивировало людей на участие в тонтинах.

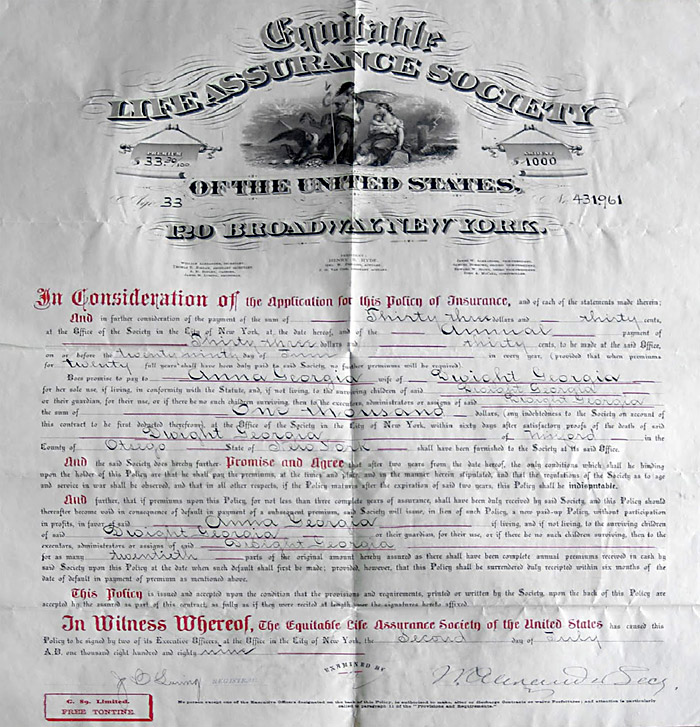

Полис страхования жизни компании Equitable. В нижнем левом углу стоит отметка о прилагаемой к полису бесплатной тонтине, 1889 г. (Источник forgottenbookmarks.com)

Перенесёмся в середину XIX века. Психология людей изменилась. Промышленная революция создала новый тип «рационального» человека, что на почве американского свободного рынка и конкуренции дало феноменальные всходы. И хотя религия по-прежнему играла значительную роль в мировосприятии людей как Старого, так и Нового света, страхование жизни укоренилось в сознании в качестве естественного и морального способа обеспечить как собственную старость, так и существование своих близких. Планирование старости и попытка извлечь прибыль из собственной смерти больше не воспринимались чем-то греховным, наоборот, такой человек олицетворял собой добродетели новой эпохи. И в этот в общем-то патриархальный мир классического страхования была вброшена старая идея, перевернувшая его. Впервые «дивидендный тонтинный полис» был продан страховой компанией Equitable в ноябре 1868 года. Поначалу новый продукт не пользовался большой популярностью — вероятно, потребителей отпугивали как его новизна, так и специфика. Спустя несколько лет, в 1871 году, в полисные условия были внесены изменения. Обновлённый продукт получил название «Фонд сберегательного тонтинного страхования» — как говорится, нейминг половина успеха — и дела пошли в гору. В том же году ещё один крупный американский страховщик New York Life включил тонтинные полисы в свою практику.

В скором времени большая часть реализуемых полисов страхования жизни в обеих компаниях была представлена тонтинными комбинациями. Наблюдая за успехами грандов индустрии, малые компании по всей стране стали вводить этот вид страхования в линейку своих продуктов. Начав своё возрождение с США, в конце XIX века тонтины переживали настоящий ренессанс, распространяемые американскими компаниями по всему свету. Вскоре некоторые страны стали запрещать тонтинные продукты — то ли в силу их реальной невыгодности для потребителя, то ли из-за опасений в отношении перспектив национальных страховщиков, а возможно и всего вместе. Произошло это, например, в Швейцарии и Германии, а в конце XIX века запрет ввели в России. В среде страховщиков тонтинные или «дивидендные» полисы быстро завоевали репутацию универсального рецепта от слабых продаж, убытков... и от плохого настроения господ акционеров. Секрет заключался в сложном проценте, однако к этой особенности тонтинного бизнеса мы вернёмся в последующих публикациях. Когда в 1881 году компания Northwestern Mutual ввела новую комбинацию, десятилетний спад в продажах сменился их двухкратным ростом. С некоторым скептицизмом к полисам такого рода поначалу отнеслось крупнейшее в стране страховое общество Mutual Life. Но и оно, наблюдая успехи конкурентов и ощутив спад продаж из-за перетока потребителей, наконец, сдалось. В 1885 году Mutual Life предложило новый продукт своим клиентам. Незамедлительно тонтинные полисы составили львиную долю в продажах страховщика.

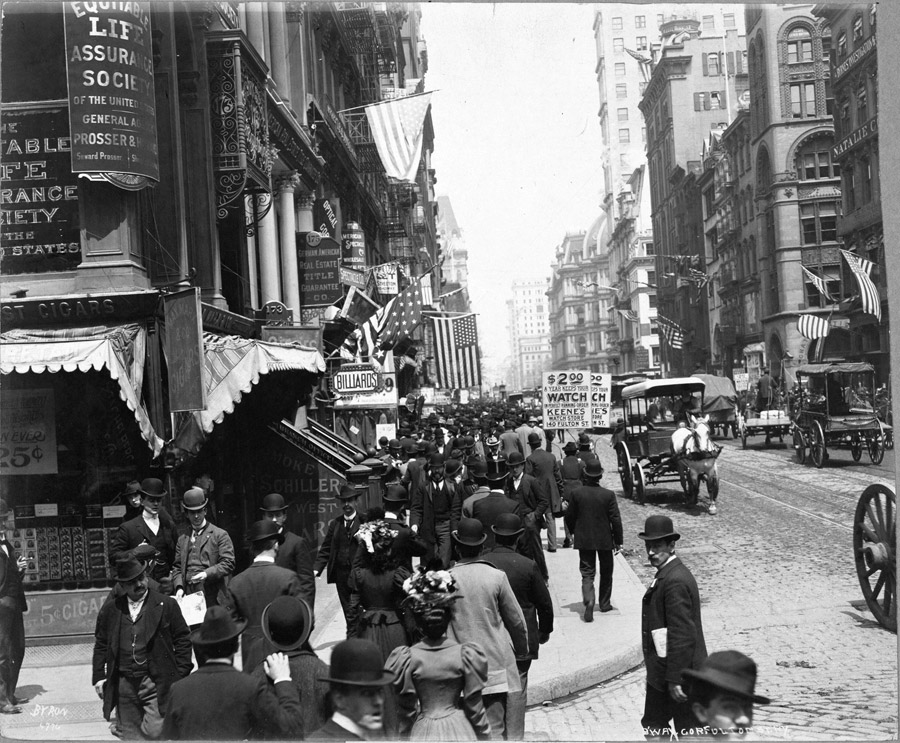

Бродвей, Манхэттен. Вид на север со стороны улицы Кортленд-стрит. В левом верхнем углу реклама СО Equitable, 1898 г. (Иcточник patvu.com)

К началу XX века тонтинная лихорадка — а назвать распространение этой комбинации в иных терминах совершенно невозможно — полностью изменила лицо отрасли страхования жизни в стране, а по правде, и всё американское страхование. Дело в том, что именно операции страхования жизни в силу их инвестиционного характера, позволили американским страховщикам накопить огромные резервы премий, превратив грандов индустрии в одних из основных доноров длинных дешёвых денег для американской экономики. К этому прибавились тонтинные капиталы, которые не проходили по гроссбухам страховщиков . Развитие отрасли страхования жизни в США за несколько десятилетий тонтинной лихорадки можно охарактеризовать в терминах «финансового пылесоса», перекачивавшего средства от населения в банковскую систему страны с их дальнейшим инвестированием. Принимая во внимание, что по состоянию на начало XX века экономика США по размеру ВВП была второй в мире (после Великобритании), эти фонды оказывали влияние на весь мир. О популярности тонтин скажет следующий факт: к началу парламентского разбирательства комиссии Армстронга в 1905 году, всего лишь три компании в США Connecticut Mutual, Mutual Benefit Life of New Jersey и Provident Life and Trust of Pennsylvania воздерживались от включения тонтинных полисов в линейку своих продуктов. Остальные же делали деньги...

Ну хорошо, может подумать уважаемый читатель, здесь достаточно звучало громких эпитетов о неких баснословных доходах американских страховщиков за счёт использования тонтин. Как на счёт цифр? Ни один надзорный орган ни единого штата до разбирательства 1905 года не запрашивал отдельных отчётов по тонтинным операциям американских страховщиков! Известно, что лишь одна компания Northwestern вела учёт по таким операциям должным образом. Тем не менее, некоторые сведения были получены в ходе слушаний комиссии Армстронга. Более подробно мы перейдём к ним в последующих публикациях, но пока можем привести общие цифры. Итак, на конец 1905 года около 64% всех полисов страхования жизни приходились на тонтинные комбинации. Объём тонтинных капиталов 34 крупнейших компаний страхования жизни составил более $6 млрд или около $202 млрд в ценах сегодняшнего дня! Полагаем, что такая концентрация капиталов в руках страховщиков могла не понравиться многим...