Мы завершаем наш большой рассказ о практике тонтинного страхования в США и последовавшего за ней расследования специальной парламентской комиссии штата Нью-Йорк в 1905 году. О сути полисов тонтинного страхования жизни; об астрономических фондах в руках страховщиков, которые составили 7,5% национального богатства США; о коррупционных скандалах, которые вскрылись в ходе разбирательств — обо всём этом мы рассказали в предыдущих частях нашего повествования. Сегодня мы сфокусируемся на практических результатах комиссии Армстронга в деле реформирования отрасли страхования жизни в стране и на реакции страховых обществ. Помимо запрета некоторых тонтинных комбинаций, одним из самых жёстких условий для страховщиков стало ограничение максимального размера годовой аквизиции. Фактически на таких монстров рынка как New York и Equitable правительственные чиновники накинули удавку... но спустя всего несколько лет крупный бизнес всё же смог отвоевать часть утраченных позиций.

Глава парламентской комиссии по расследованию дел компаний страхования жизни штата Нью-Йорк сенатор Уильям Армстронг, 1901 г. (Источник New York Red Nook — Wikimedia Commons)

Прежде чем перейти к выводам комиссии Армстронга, приведём один эпизод из многочисленных слушаний. В данном случае речь идёт о допросе бывшего главы страхового надзора штата Нью-Йорк мистера Пена. На заседании 27 декабря 1905 года уже упомянутый нами в предыдущей публикации юрист Чарльз Эванс Хьюз, будущий без пяти минут президент США и многолетний председатель Верховного суда, предложил мистеру Пэну вопрос, по чьим рекомендациям тот определял на службу сотрудников подведомственной ему службы, а именно комиссаров и страховых ревизоров. Г-н Пэн ответил, что в точности не припомнит чьими рекомендациями руководствовался, но во всяком случае сотрудники не были назначены им по совету страховых компаний. В ответ на это Хьюз возразил, что как минимум один из таких сотрудников некто Кэннингам поступил к нему на службу из страхового общества Mutual Life по рекомендации начальника материальной части в этом Обществе, а также бывшего сотрудника ещё одной страховой компании. Дальше — больше. Бывший глава страхового надзора (суперинтендант) заявил, что, вступив на эту должность, он даже малейшего представления не имел о том, что такое страхование жизни, в вопросах ревизии компаний полностью полагаясь на своих ревизоров. На вопрос юриста, как в таком случае происходило руководство работами департамента, мистер Пен ответил, что «я ими не руководил, я просто придерживался того, что делалось всегда». После этого бывший суперинтендант штата продолжил проявлять удивительную забывчивость, постоянно путаясь в названиях тех компаний, которые должны были проходить проверки его департамента. Апофеозом всего этого допроса можно считать следующее признание: «Я решительно ничего не припоминаю. После того, как я уже шесть лет оставил департамент, я не посвящал из своего времени страховому делу и двух минут (примеч.: курсив мой). Я очень занят».

К началу 1906 года комиссия из сенаторов и депутатов законодательной палаты штата Нью-Йорк для расследования порядков в обществах страхования жизни завершила свою кропотливую работу. Материал допросов составил 8 томов по 800-900 страниц каждый. Результаты расследования даже превзошли изначальные подозрения. Помимо нецелевых трат средств тонтинных фондов, манипуляций на фондовом рынке, выяснилось, что страховщики направляли значительные средства на политические кампании, лоббируя собственные интересы на уровне чиновников правительства и законодательных органов штата. Согласно возложенному на комиссию поручению, были подготовлены предложения по оздоровлению отрасли страхования жизни в стране. Эти предложения были изложены на 319 страницах и послужили базисом для издания целого ряда законов, причём не только для штата Нью-Йорк Перечислим наиболее существенные из них: 1. Немедленно издать акт о смещении всех членов правлений взаимных обществ по страхованию жизни и назначить перевыборы. 2. Страхователям должно быть предоставлено право контроля не только взаимных, но и акционерных компаний по страхованию жизни. 3. Помещение капиталов обществ в акции промышленных предприятий должно быть запрещено. 4. Участие в синдикатах для финансовых операций с бумагами промышленных компаний воспрещается. 5. Полисы всех компаний должны быть унифицированы. 6. Тарифные скидки, бонусы, особые награды и экстренные вознаграждения аквизиторов воспрещаются.

Изгиб улицы Кунтис-Слип, Манхэттен, 1904 г. (Источник pastvu.com)

Всё перечисленное хотя и можно считать крайне неприятным для американских страховщиков, но вовсе не теми мерами, которые могли бы пошатнуть их бизнес. А вот эти рекомендации комиссии, осуществлённые в виде законодательных актов, были куда как существеннее: ассигнование на политические цели воспрещается; годичный приток новых сделок должен быть ограничен для отдельных компаний страховой суммой не более $150 млн; воспрещаются страхования с накоплением прибылей (тонтина). Таким образом помимо прямого запрета на лоббирование своих интересов, на воротил страхового бизнеса нацепили финансовую удавку, ко всему запретив тонтинные операции (на самом деле оставив лазейку для схем т.н. полутонтинного страхования). Против требования об ограничении годичной аквизиции активно протестовали агенты страховых обществ, поскольку это самым негативным образом сказывалось на их потенциальных заработках. Кроме того, роль свежего притока страхований представлялась важной и для самих страховых обществ, у которых наступали крупные выбытия из состава портфеля.

Страховщики, в свою очередь, начали адаптироваться к новой реальности. Так, три американских гиганта New York, Mutual Life и Equitable, на которых приходилось 69% всех тонтинных фондов на конец 1905 года, вступили в особое соглашение. Согласно нему агентам названных обществ воспрещалось делать скидки страхователям за счёт собственной комиссии — весьма распространённая практика борьбы за потребителя на американском страховом рынке. Агент или аквизитор, уличённый в нарушении соглашения, подлежал немедленному увольнению, с неформальным запретом на деятельность в двух других компаниях на срок пяти лет. А теперь самое интересное. Контролировать исполнение соглашения, а также в качестве третейского судьи между названными компаниями, был выбран... бывший губернатор штата Нью-Йорк, а также бывший 22й и 24й президент США Стивен Гровер Кливленд. Как об этом сообщалось в прессе, страховщики назначили г-ну Кливленду жалование в размере $12 тыс. в год (весьма скромные $395 тыс. в ценах сегодняшнего дня). Нельзя исключать, что мистер Кливленд согласился поспособствовать договорённостям крупнейшим страховщиков страны по старой дружбе, в бытность губернатором штата... но, по правде говоря, факт подобного сотрудничества, когда бывший президента страны находится на побегушках у финансовых воротил, в значительной мере характеризует власть американских страховщиков даже после разбирательства комиссии Армстронга.

Стивен Гровер Кливленд, 22й и 24й президент США (Источник U.S. National Archives and Records Administration — Wikimedia Commons)

Основные положения комиссии Армстронга были оформлены в виде законодательного акта в 1907 году. О влиянии нового закона на дела воротил страхового бизнеса можно судить по отчёту общества New York за 1909 год, т.е. за 65 год существования этого учреждения. На конец 1905 года число полисов составило 1 001 269; застрахованный капитал на сумму $2 061 593 886; число агентств 271; число агентов — 4 872. На конец 1909 года число полисов уменьшилось до 981 390, как и размер застрахованного капитала — $2 002 809 227. Тогда как по количеству полисов и застрахованной сумме можно говорить лишь о небольшой стагнации дела, самые драматические изменения произошли в количестве агентств и числе агентов: 82 и 2 007 соответственно. А это значит, что в масштабах всей отрасли огромное количество людей лишились работы.

В середине лета 1910 года в прессе стали появляться сообщения о некоторых послаблениях в тех положениях, которые были выработаны комиссией Армстронга и которые легли в основу нового законодательства. В частности, изменения вносились в параграфы 86 и 97 закона Армстронга. Можно предположить, что страховщики всё же смогли пролоббировать свои интересы, но что вызвало наибольшее удивление у публики, так это то, что изменения вносились новым губернатором штата Нью-Йорк... Чарльзом Эвансом Хьюзом, тем самым, который руководил допросом воротил страхового бизнеса и госслужащих в ходе расследования! Теперь у гигантов индустрии были развязаны руки, поскольку ограничение в размере $150 млн годовой аквизиции более не действовало. Вполне возможно, что отмена данного условия вполне назрела, поскольку в значительной мере был изменён надзор за деятельностью компаний, что позволило вернуться к практике свободного рынка. А что тонтины, благодаря которым американские компании страхования жизни стали теми, кем они являются и сегодня? Через некоторое время на рынке появились так называемые полутонтинные полисы страхования жизни. Несмотря на все скандалы и недовольства, уж очень эта комбинация пришлась по душе как страховщикам, так и потребителям.

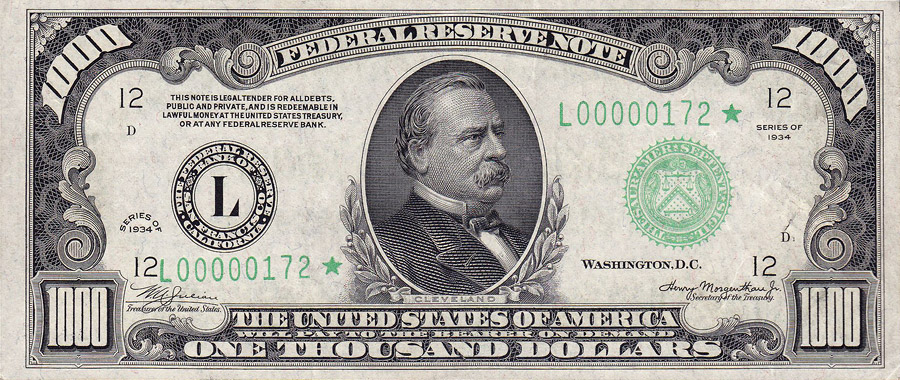

Портрет Стивена Гровера Кливленда на 1000 долл. купюре образца 1934 г. (Источник U.S. Treasury engravers. U.S. Treasury — Wikimedia Commons)