Продолжаем начатый в предыдущей статье рассказ об истории страхования в Японии. Как удалось выяснить, современное страхование в страну принесли во второй трети XIX века иностранцы. Это произошло благодаря отказу от политики изоляции, а также событиям, связанными с Реставрацией Мейдзи (1868 — 1889 гг.) — концом самурайской системы управления и установлением империи. Различные страховые практики существовали в стране и до этого. Однако по своей сути они являлись скорее обществами взаимопомощи, такие как «сообщества пяти семей», или адаптированными для внутреннего использования ранними формами страхования на основе бодмереи и Lex mercatoria — метода негосударственного регулирования коммерческих отношений, который на японские острова успели принести португальские и испанские купцы.

Э. Киоссоне. Портрет императора Мейдзи. Гравюра 1888 г. (Источник Wikimedia Commons)

Скорость трансформации Японии в конце XIX века из аграрного общества в индустриальное просто поразительна. За несколько десятилетий средневековый ландшафт экономики полностью преобразился, шла быстрая урбанизация населения. Экономические и социальные реформы способствовали появлению новых отраслей хозяйства; строились заводы, современные морские верфи, железные дороги. Для перераспределения финансовых ресурсов в нарождающемся капиталистическом обществе стали появляться современные банки, а для удовлетворения спроса на финансовую защиту — страховые компании. С окончанием эпохи изоляции в страну стали прибывать торговцы и специалисты разных отраслей из Старого и Нового света. Как это произошло примерно в те же самые годы в Китае (статья «Страхование в императорском Китае. И при чём тут опиум» от 16 января 2020 г.), осевшие в портовых городах европейцы и американцы перво-наперво озадачились страхованием собственной жизни (примерно так же как сегодня экспаты из развитых стран требуют надбавку к зарплате за работу в т.н. «развивающихся» странах). Поначалу европейские страховщики в Японии не проявляли никакого интереса к тому, чтобы распространить свои операции на местное население, опасаясь, что результат таких страхований будет убыточным. Однако политика «открытых дверей» работала не только на вход, но и на выход: в страны Европы и США с целью обучения поехали представители японской элиты, возвращаясь с новыми знаниями, в том числе и в страховой отрасли. Эти люди, как никто, понимали, каким образом следует прививать западные практики современного страхования на японской земле.

Павильоны промышленной выставки в Токио. Фото 1907 г. (Источник Wikimedia Commons)

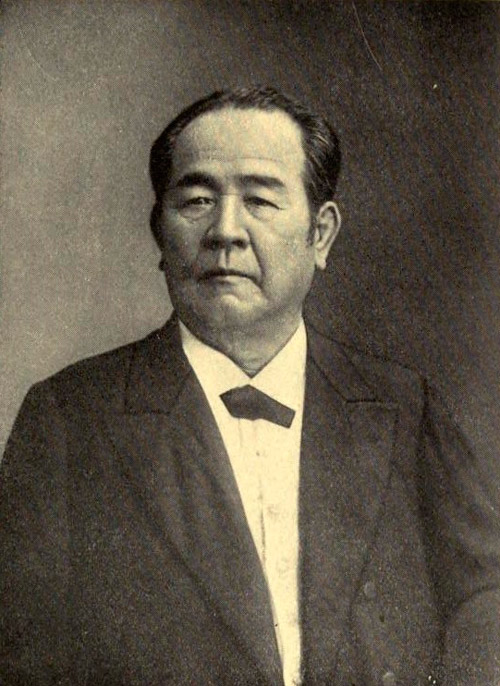

Отец японского капитализма и основатель Tokio Marine Эйичи Шибусава. Фото до 1913 г. (Источник Wikimedia Commons)

1880-е годы для страховой отрасли Японии стали временем скачка из средневековья в современность. Это относится ко всем ключевым видам страхования того времени: морского, огневого и личного. В 1879 году при деятельном участии человека, которого называют «отцом японского капитализма» Эйичи Шибусава (Shibusawa Eiichi) было основано первое национальное страховое общество. Им стала компания морского страхования Tokio Marine (именно в таком написании). В 1880 году, всего через год после своего основания, страховое общество уже совершало прямые андеррайтинговые операции в Лондоне, Париже и Нью-Йорке. Первыми клиентами Tokio Marine стали такие всем известные сегодня конгломераты (дзайбацу), как Mitsubishi и Mitsui. Эти же компании выступили посредниками при налаживании деловых связей с крупнейшими зарубежными страховыми и перестраховочными компаниями. Десятью годами позднее Tokio Marine имела трёх представителей в Лондоне среди андеррайтеров Ллойда. Хотя поначалу Общество работало только с местными транспортными компаниями, предлагая лишь страхование грузов (cargo), вскоре оно начало предлагать защиту от полной гибели судна (TLO), в том числе и для иностранцев. Всего за несколько лет с 1891 по 1892 год сбор премии по каско за границей вырос в 25 раз, составив более 50% от всех сборов! Однако галопирующий рост операций за рубежом привёл к быстрому истощению резервов, и в 1894 году компания оказалась в кризисе. Другой причиной этого кризиса могла стать Японо-Китайская война 1894-1895 гг., когда стоимость перестрахования для японских страховщиков значительно возросла. Но вскоре, благодаря нескольким молодым реформаторам в руководстве компании, ситуация была стабилизирована. Лондонский филиал компании был закрыт, в тоже время достигнуто соглашение с крупнейшим страховым и перестраховочным брокером Willis Faber & Co., который выступил агентом японского страховщика. В 1914 году Tokio Marine приступило к страхованию автомобилей (первенцем в этом виде страхования в нашей стране выступило общество «Россия». Это произошло чуть раньше, в 1912 году).

Надземная железная дорога, Токио. Фото 1931 г. (Источник Wikimedia Commons)

Современное страхование от огня появилось в Японии также в 1880-1890-е годы, не считая редких попыток агентов британских обществ предлагать этот вид защиты местному населению в 1870-е годы. Первопроходцами стали такие национальные компании как Tokyo Fire (основана в 1887 году), Meiji Fire (1891 г.) и Nippon Fire (1892 г.) О том, насколько заинтересован был рынок в этой отрасли страхования, красноречиво скажут цифры: в 1896 году в стране насчитывалось шесть специализированных компаний огневого страхования, а к 1900 году их число возросло до двадцати. С приходом новой индустриальной эры и массовым строительством фабрик количество пожаров только увеличилось, и местным страховщикам пришлось искать способы повысить устойчивость бизнеса. Сначала перестрахование в иностранных компаниях казалось выходом из сложившейся ситуации: в 1891 году первое такое соглашение было заключено между Meiji Fire и одной из старейших компаний в мире британским Phoenix. Однако со временем национальные компании огневого страхования всё более прибегали к сострахованию рисков, либо к перестрахованию у местных страховщиков, что накладывало ограничения на максимальный размер страхуемого риска ввиду несоизмеримо более скромных капиталов обеспечения, чем у европейских и американских компаний. Нельзя исключать и того, что перестрахование внутри страны могло быть вызвано политическими соображениями: весьма популярным и в Российской империи аргументом, что нечего кормить западных толстосумов.

Другой проблемой в высококонкурентной отрасли огневого страхования стал демпинг, в особенности со стороны новых участников рынка. За страхование промышленных объектов от огня развернулась настоящая битва, так что тариф премий стал экономически необоснованным. Ситуация стала выправляться после принятия нового законодательства в сфере регулирования. В 1900 году в Японии был введён достаточно жёсткий правительственный надзор за страховой деятельностью с упором на раскрытие информации о компаниях и их собственниках. Причиной требования раскрытия информации могли стать различные схемы, которые применяли иностранцы, чтобы получить свою часть «страхового» пирога. Также неконтролируемый рост числа страховых обществ привёл к тому, что некоторые из них лишь по названию, но не по сути являлись таковыми. Однако сложная ситуация с тарифами сохранялась, и в 1907 году пять крупнейших обществ огневого страхования сформировали ассоциацию с цель его регулирования. Старая история! — могут подумать те из читателей, кто помнит про создание в России в 1875 году «Страхового синдиката». На самом деле, монополистические объединения — неотъемлемый этап развития капитализма во всём мире. В 1914 году уже 16 крупнейших японских страховщиков изъявили желание унифицировать тариф по огневому страхованию, что и было сделано несколькими годами позднее, когда в 1917 году местные и иностранные страховые ассоциации установили общий тариф и создали единую ассоциацию.

Команда Tokio Marine. Основатель страхового общества Эйичи Шибусава — в центре. Фото конец XIX в. (Источник tokiomarine.com)

Наконец, нужно рассказать о развитии личных видов страхования, в частности — страхования жизни. Британские страховщики стали первыми, кто начал предлагать эту услугу не только иностранцам, проживающим в Японии, но и гражданам страны. К слову, среди всех государств, Великобритания сыграла ключевую роль в её модернизации. В 1881 году было учреждено Meiji Life — первое японское общество страхования жизни, принципы работы которого были построены на строгом научном базисе. Основателем компании стал Абэ Таидзо (Abe Taizo) (1849 — 1924 гг.) — яркий представитель эпохи просвещения в Японии, которого считают отцом этой отрасли страхования в стране. В одной из статей журнала «Страховое обозрение» за октябрь 1912 года, посвящённой японским таблицам смертности, нам удалось найти цитату по Абэ: «Мы думаем, что мы не очень ошиблись, применив английскую таблицу смертности; но мы надеемся, что наступит день, когда страховое дело будет настолько преуспевать, что мы будем в состоянии построить таблицы на основании опыта японских учреждений страхования жизни». Эта надежда оправдалась в довольно скором времени благодаря появлению нескольких мощных конкурентов: общества Teikoku Life в 1888 году (Asahi Life на сегодняшний день) и Nippon Life в 1889 году. В 1907 году все три компании объединили усилия для разработки национальных таблиц смертности, и через три года работа была завершена. Как отмечается в публикации «Страхового обозрения»: «конечно, было бы ошибочно думать, что на эту работу потребовалось так мало времени: предусмотрительные японцы давно к ней готовились и успели ещё до начала работы собрать много сырого материала».

На начало XX века приходится настоящий бум учредительства компаний в стране. В ещё одной заметке журнала «Страховое обозрение» за ноябрь 1910 года читаем: «В 1909 году были учреждены 53 общества, причём 33 предприятия из числа таковых будут работать по страхованию жизни. Весьма интересует и иностранцев японский страховой рынок; в прошлом году получили концессию на право операций в стране 34 чужеземных общества, преимущественно английских; большинство иностранных компаний будет работать по страхованию от огня». Однако бурный рост не означает, что в отрасли не было существенных проблем. О демпинге, недостатке капиталов обеспечения и сомнительных схемах выхода иностранных страховщиков на рынок мы уже упомянули выше. Некоторое же проблемы можно назвать структурными. К примеру, развитию личных видов страхования в значительной мере мешала столетиями сложившееся практика коллективной взаимопомощи, те самые «общества пяти семей», о которых шла речь в предыдущей публикации. В деле финансового планирования большинство японцев продолжало полагаться скорее на родственные связи, чем на полисы страхования жизни местных и иностранных компаний. Другой особенностью, оказавшей огромное влияние, как на развитие всей экономики в целом, так и страховой отрасли, в частности, были финансово-промышленные конгломераты, известные как «дзайбацу». Ко времени Второй мировой войны четыре основных дзайбацу контролировали большую часть экономики Японской империи.

Штаб-квартира Tokio Marine, Токио. Фото около 1900 года (Источник tokiomarine.com.au)

В начале XX века национальные страховые общества в Японии предлагали большое разнообразие страховых продуктов. Такие виды страхования как морское, жизни, от огня за несколько десятилетий своего развития стали обыденностью. Существовали также и некоторые весьма редкие и передовые виды. К примеру, в 1904 году в стране появилось страхование от недобросовестности работников (Fidelity insurance). На сегодняшний день практически каждый японский работодатель имеет такую защиту в отношении наёмного работника. 1908 году в Японии было учреждено первое общество по страхованию паровых котлов First Engine and Boiler Insurance Co. В 1944 году весь портфель компании был передан Yasuda Fire and Marie Insurance Co. В начале 1910-х годов гражданам Японии были доступны также: страхование от несчастного случая, от краж со взломом, а также уже упомянутое выше страхование автомобилей (каско).

Крупнейшим испытанием для Японии до вступления страну во Вторую мировую войну стало Великое землетрясение Канто, и последовавшие за ним годы экономической рецессии. Землетрясение магнитудой 7,9 (по другой версии 8,3) балла произошло 1 сентября 1923 года и получило своё название по региону Канто — наиболее высокоразвитой и густонаселённой части Японских островов, которому был нанесён наибольший ущерб. Землетрясение практически полностью разрушило столицу Токио и крупнейший портовый город Йокогаму. В стихийном бедствии погибло около 105 тыс. человек. Общий размер обязательств по полисам страхования имущества от огня оценивался в 3,36 млрд. иен, представленный более чем 650 тыс. полисов, что значительно превышало совокупные активы японских страховых компаний того времени. Хотя, согласно полисным условиям, страховщики не были обязаны компенсировать убытки от пожара, вызванного землетрясением, в результате давления со стороны правительства были произведены выплаты на сумму всего 73 млн. иен, и то благодаря предоставлению государственных кредитов.

Великое землетрясение Канто внесло свой негативный вклад в развитие банковского кризиса 1927 года, паники на финансовых рынках и нескольких лет экономической рецессии 1930 — 1932 гг. — одной из глубочайших в истории Японии, на развитие которой, в свою очередь, оказало влияние Великая депрессия в США 1929 — 1933 гг. В результате кризиса некоторое количество обществ страхования жизни было разорено, тогда как общества огневого страхования чувствовали себя лучше: в результате государственных дотаций и возросшего спроса на защиту имущества от огня со стороны населения. Благодаря удачной монетарной политике властей японская экономика стала восстанавливаться одной из первых среди капиталистических стран, но милитаристский угар в обществе нарастал также, как и уверенность в собственных силах. 1936 год ознаменовал ещё один крутой поворот, когда императорская Япония вместе с нацистской Германией и фашистской Италией заключили Антикоминтерновский пакт. Годом позднее страна начала вторую захватническую войну против Китая, обрушив отношения между японскими страховыми компаниями и британскими перестраховщиками. Обязанная своей модернизацией заимствованию западных технологий и управленческих практик, Япония снова, как и несколько столетий до этого, противопоставила себя практически всему миру. Но в этот раз такое противопоставление принесло куда как более плачевные для страны результаты.

Вид на район Митсукоси, Токио. Открытка 1911-1920е годы (Источник pastvu.com)

Вид на разрушенный район Митсукоси, Токио. Фото 1923 г. (Источник Wikimedia Commons)