Особенности перестрахования в государствах Шанхайской Организации Сотрудничества

Особенности перестрахования в государствах Шанхайской Организации Сотрудничества

Алексеев Игорь Викторович

Заместитель начальника управления перестрахования ОСАО «Ингосстрах»

|

Страны Шанхайской организации сотрудничества (ШОС) – Китай, Россия, Казахстан, Узбекистан, Таджикистан и Киргизия – представляют собой значимую часть мирового перестраховочного рынка, обладающую высоким потенциалом роста. В данной статье анализируются особенности развития перестрахования в данных странах и перспективы взаимодействия между их компаниями.

Страны Шанхайской организации сотрудничества (ШОС) – Китай, Россия, Казахстан, Узбекистан, Таджикистан и Киргизия – представляют собой значимую часть мирового перестраховочного рынка, обладающую высоким потенциалом роста. В данной статье анализируются особенности развития перестрахования в данных странах и перспективы взаимодействия между их компаниями.

Общая территория государств, входящих в состав Шанхайской организации сотрудничества (ШОС), составляет 61% территории Евразии; совокупный демографический потенциал – четвертая часть населения земли, а экономический потенциал включает в себя самую мощную после США китайскую экономику и активно возвращающую себе лидерские позиции экономику России.

В декларации к пятилетию Шанхайской организации сотрудничества отмечено, что наряду с мерами по укреплению сотрудничества в области безопасности, сформированы долгосрочные планы и ориентиры регионального экономического сотрудничества. Определены цели, приоритетные направления и первоочередные задачи такого сотрудничества, создан Деловой совет и Межбанковское объединение.

На наш взгляд, не последнюю роль в процессе интеграции на пространстве стран ШОС должно играть сотрудничество в области страхования и его неотъемлемой части – перестраховании.

Основные экономические показатели

| |

Китай |

Россия |

Казахстан |

Узбекистан |

Таджикистан |

Киргизия |

| Площадь ( км2) |

9 596 960 |

17 075 200 |

2 717 300 |

447 400 |

143 100 |

198 500 |

| Население (млн. чел.) |

1 330 |

140,7 |

15,3 |

28,3 |

7,2 |

5,3 |

| ВВП (млрд. $) |

3249 |

1286 |

102,5 |

20,2 |

3,7 |

3,488 |

| Рост ВВП (%) |

11,40% |

8,10% |

8,70% |

8,10% |

7,80% |

6,50% |

| ВВП на душу населения ($) |

5 300 |

14 600 |

10 400 |

2 200 |

1 600 |

2 000 |

| Инфляция (%) |

4,70% |

11,90% |

10,80% |

16% (38%) |

20% |

6,40% |

| Валюта |

юань |

рубль |

тенге |

сум |

сомони |

сом |

| Суверенные рейтинг в иностранной валюте |

А |

ВВВ+ |

ВВВ- |

нет |

нет |

нет |

|

Основные показатели страховой деятельности

| Страна |

Количество компаний |

Всего: млн долл. США

|

Сбор премии

|

Всего |

Оплачено убытков

|

Премия, переданная в перестрахование |

Лидер перестраховщик на местном рынке |

| не страхование жизни |

страхование жизни |

не страхование жизни |

страхование жизни |

| Китай |

109 |

97722 |

27 749 |

69 973 |

34 957 |

17 556 |

17 401 |

4 400 |

Чайна Проперти энд Кежьюлти Реиншуранс Кампани |

| Россия |

857 |

31673 |

33747 |

926 |

19669 |

19024 |

645 |

5940 |

ОСАО "Ингосстрах" |

| Казахстан |

41 |

1227 |

1189 |

38 |

410 |

410 |

0 |

514 |

Евразия |

| Узбекистан |

27 |

59 |

58,2 |

0,8 |

6,4 |

6,3 |

0,1 |

23,6 |

Узбекинвест |

| Кыргызстан |

16 |

5,3 |

5,3 |

0 |

0,97 |

0,97 |

0 |

2,7 |

Кыргызинстрах |

| Таджикистан |

14 |

29 |

|

|

2,9 |

|

|

16 |

Таджиксугурта |

|

Китай

Основным видом страхования, который кумулирует наибольшую часть перестраховочной премии является автострахование, которое перестраховывается на пропорциональной базе среди местных игроков. Лишь несколько компаний покупают покрытие по автострахованию на базе эксцедента убытка. К сожалению, детальная разбивка перестраховочной премии по видам страхования отсутствует.

Крупнейшим перестраховщиком на рынке Китая остается Чайна Ре Групп (China Re Group), включая две компании – Чайна Проперти энд Кешьюлти Реиншуранс Кампани (China Property and Casualty Re) и Чайна Лайф Ре (China Life Re). Другим крупным участником является Чайна Интернейшнл Реиншуранс Кампани (China International Reinsurance Company) со штаб квартирой в Гонконге, имеющая высокий международный рейтинг.

Кроме того, крупными игроками на перестраховочном рынке Китая являются традиционные международные перестраховочные компании - Свисс Ре (Swiss Re), Мьюних Ре (Munich Re), Дженерал Ре (General Re), Ллойдс (Lloyd’s Institute), Ганновер Ре (Hannover Re, Germany) и Скор (SCOR, France)

За последние годы иностранные перестраховщики становятся все более и более активными. Синдикаты Ллойда и бермудские компании активней представлены в договорах непропорционального перестрахования катастрофических рисков, а азиатские и европейские континентальные перестраховщики сфокусированы более на пропорциональном бизнесе, которые остается основной формой перестрахования в Китае.

В декабре 2007 года страховой надзор Китая выпустил документ, который можно перевести как «Положение по безопасности перестраховочного бизнеса» (Notice on the Safety of Reinsurance Business). Он ввел ряд требований к капиталу и истории иностранных перестраховщиков, а именно:

4“А” Лидирующий перестраховщик с самой большой долей участия должен быть либо государственной компанией либо компанией с государственным участием. В противном случае компания перестраховщик должна иметь финансовый рейтинг ведущих рейтинговых агентств не ниже чем:

- Standart and Poor’s, A-

- A.M.Best, A-

- Moody’s, A3

- Fitch, A-

Вышеуказанное требование не относится к перестрахованию ядерных и авиационных рисков.

К другим перестраховщикам, участвующим с поддерживающими долями действуют аналогичные требования, за исключением того, что требования к рейтингам «попроще»:

- Standart and Poor’s, no less then BBB

- A.M.Best, no less then B++

- Moody’s, no less then Baa

- Fitch, no less then BBB

4”B” Также оплаченный капитал перестраховщика должен быть не ниже, чем 200 млн. юаней, что эквивалентно 28,6 млн. долларов США, если он не лидирующий перестраховщик и не перестраховщик с максимальной долей участия, и при этом не является чисто перестраховочной организацией. В противном случае оплаченный капитал перестраховщика должен быть не менее, чем 1 миллиард юаней, что эквивалентно 142,8 млн. долларов США по текущему курсу.

4 “C” Маржа платежеспособности перестраховщика должна удовлетворять требованиям регулятора в стране регистрации. Перестрахователь должен быть проинформирован о любом негативном изменении в статусе маржи платежеспособности перестраховщика.

4“D” Перестраховщик не должен иметь существенных нарушений закона, по крайней мере, в течение двух лет до начала договора перестрахования, в котором он собирается участвовать.

Россия

Основные показатели развития рынка перестрахования России отражены на графиках.

Показатели деятельности специализированных перестраховщиков (компаний, осуществляющих исключительно перестрахование)

| |

Страхование жизни |

Личное страхование |

Страхование имущества |

Страхование ответственности |

Обязательное личное страхование пассажиров |

ОСАГО |

| Страховые премии по договорам, принятым в перестрахование, млн. руб. |

13,3 |

2 789,1 |

16 997,0 |

1 413,2 |

5,2 |

13,8 |

| Доля в общей перестраховочной премии |

100% |

32% |

35% |

23% |

71% |

12% |

|

Лидеры по объему премий, принятых в перестрахование

| 2006 год |

2007 год |

| Наименование |

Страховые премии тыс. руб. |

Страховые выплаты тыс. руб. |

Доля рынка % |

Наименование |

Страховые премии тыс. руб. |

Страховые выплаты тыс. руб. |

Доля рынка % |

| КАПИТАЛЪ ПЕРЕСТРАХОВАНИЕ |

4 857 895 |

2 713 656 |

6 |

ИНГОССТРАХ |

3 845 419 |

1 931 869 |

6 |

| РУССКИЙ ЩИТ |

4 075 623 |

24 138 |

5 |

КАПИТАЛЪ ПЕРЕСТРАХОВАНИЕ |

2 953 907 |

2 060 066 |

5 |

| ЗОЛОТОЙ ГАРАНТ |

3 262 712 |

336 764 |

4 |

УНИВЕРСАЛЬНОЕ ПЕРЕСТРАХОВОЧНОЕ |

2 941 968 |

965 746 |

5 |

| ИНГОССТРАХ |

3 066 369 |

1 645 141 |

4 |

СРЕДНЕВОЛЖСКАЯ ПЕРЕСТРАХОВОЧНАЯ |

2 481 008 |

450 407 |

4 |

| ПРОФИ РЕ |

2 754 789 |

158 871 |

3 |

ЗОЛОТОЙ ГАРАНТ |

2 470 359 |

504 999 |

4 |

| СОЮЗ-РЕЗЕРВ Ре |

2 552 418 |

339 699 |

3 |

АЛИСМА |

2 101 097 |

261 725 |

3 |

| АЛИСМА |

2 481 867 |

67 307 |

3 |

РЕСПЕКТ-ПОЛИС |

1 464 392 |

63 337 |

2 |

| ТРАНСГАЗ |

2 455 713 |

105 745 |

3 |

ПРЕМЬЕР-ПОЛИС |

1 459 460 |

365 312 |

2 |

| ЖИЛИЩНАЯ СТРАХОВАЯ КОМПАНИЯ |

2 450 247 |

261 821 |

3 |

КОЛУМБ |

1 366 432 |

12 698 |

2 |

| ТНП-ГАРАНТ |

2 322 226 |

170 629 |

3 |

ЭКСПРЕСС РЕ |

1 341 260 |

52 327 |

2 |

| ИТОГО |

30 279 859 |

5 823 501 |

37 |

ИТОГО |

22 425 302 |

6 668 486 |

35 |

| Система РОСГОССТРАХ |

2 844 657 |

287 322 |

3 |

Система РОСГОССТРАХ |

1 346 800 |

288 724 |

2 |

|

| |

- лицензия на осуществление страховой деятельности отозвана |

| |

- лицензия на осуществление страховой деятельности приостановлена |

В 1 полугодии 2007 года по страхованию иному, чем страхование жизни, было передано в перестрахование 72,8 млрд. рmmmmуб. (27% от общего объема премий), из них 44,6 млрд. руб. на территории РФ, 28,2 млрд. руб. за пределами РФ. В ретроцессию передавалось 22,3 млрд. руб. Выплаты по перестрахованию составили 10,8 млрд. руб. (12% от общего объема выплат). Доля перестраховщиков в резерве незаработанной премии - 46,6 млрд. руб. или 22% (всего РНП – 214,1 млрд. руб.). Доля перестраховщиков в резервах убытков - 24 млрд. руб. или 25% (всего РУ – 97,3 млрд. руб.)

Законодательные требования к доле перестраховщиков, принимаемой для покрытия страховых резервов

| Перестраховщиков-резидентов |

• 20% от резервов по страхованию жизни

• 50% от резервов по страхованию «не-жизни»

• 60% от резервов по страхованию «не-жизни» для высокорисковых видов страхования |

| Перестраховщиков - нерезидентов |

• 10% от резервов по страхованию жизни и

• 30% от резервов по страхованию «не-жизни»

• 50% от резервов по страхованию «не-жизни» для высокорисковых видов страхования |

| Доля одного перестраховщика-резидента |

• 10% от резервов по страхованию жизни и

• 15% от резервов по страхованию «не-жизни» |

| Доля одного перестраховщика-резидента, имеющего международный рейтинг |

• 10% от резервов по страхованию жизни и

• 25% от резервов по страхованию «не-жизни» |

| Доля одного перестраховщика-нерезидента |

• 10% от резервов по страхованию жизни и

• 25% от резервов по страхованию "не-жизни" |

| Депо премий по рискам, принятым в перестрахование |

• 10% от страховых резервов |

|

Требования к перестраховщикам-нерезидентам применяются следующие. Они должны иметь рейтинг хотя бы одного из пяти международных рейтинговых агентств не ниже:

- «В+» по классификации A.M.Best Co.;

- «ВВВ-» по классификации Standard & Poor's;

- «ВВВ-» по классификации Fitch Inc;

- «Ваа3» по классификации Moody's Investor Service;

- «В-» по классификации Weiss Ratings Inc;

Казахстан

Объем страховых премий, переданных в перестрахование составил 61 681,2 млн. тенге (514 млн. долларов США) или 41,9% от совокупного объема страховых премий. При этом в перестрахование за рубеж передано 33,5% от совокупного объема страховых премий.

Общая сумма страховых премий, принятых страховыми (перестраховочными) организациями по договорам перестрахования составляет 15 128 млн. тенге (126,1 млн. долларов США)

| Страховые премии, переданные на перестрахование |

на 01.01.2007 г. |

на 01.01.2008 г. |

| Сумма |

доля в совокупных премиях, % |

Сумма |

доля в совокупных премиях, % |

| Всего на перестрахование в т.ч. |

45 697,1 |

38,0 |

61 681,2 |

41,9 |

| нерезидентам |

38 950,1 |

32,4 |

49 355,2 |

33,5 |

| резидентам |

6 747,0 |

5,6 |

12 326,0 |

8,4 |

| Всего принято в перестрахование от нерезидентов |

526,6 |

0,4 |

3 035,0 |

2,1 |

|

В общей сумме страховых премий, переданных на перестрахование, основную долю занимали премии по добровольному имущественному страхованию – 94,3%, по добровольному личному страхованию – 1,5%, по обязательному страхованию – 4,2%

Общий объем страховых выплат, произведенных за 2007 год составил 49 179,6 млн. тенге или 409,8 млн.долларов США, увеличившись по сравнению с аналогичным периодом прошлого года в 3,5 раза. При этом доля страховых выплат за счет возмещения по перестрахованию от перестраховочных организаций составила 19,6% (9 667,1 млн. тенге или 80,5 млн.долларов США)

| Страховые выплаты |

на 01.01.2007 г. |

на 01.01.2008 г. |

Изменение по сравнению с 01.01.2007 |

| Сумма |

доля, % |

Сумма |

доля, % |

| Всего, в том числе по: |

14 092,2 |

100,0 |

49 179,6 |

100,0 |

в 3,5 раза |

| Обязательному страхованию |

4 973,7 |

35,3 |

5 484,4 |

11,1 |

10,30% |

| Добровольному личному страхованию |

2 012,8 |

14,3 |

4 158,9 |

8,5 |

в 2,1 раза |

| Добровольному имущественному страхованию |

7 105,7 |

50,4 |

39 536,4 |

80,4 |

в 5,6 раза |

|

Процедура передачи рисков в перестрахование из Республики Казахстан за рубли регулируется пруденциальными нормативами и контролируется Агентством Финансового Надзора.

Фактически местные компании могут передавать риски в перестрахование за рубеж без ограничений. Единственное ограничение - существует рейтинговая градация в соответствии с которой существуют 4 группы уровней рейтингов и им соответствуют проценты увеличения минимального размера маржи платежеспособности или гарантированного фонда (от суммы страховых премий, переданных в перестрахование).

При 1 группе рейтингов процентное увеличение минимального размера маржи платежеспособности не происходит, а при 4 группе такое дополнительное резервирование составляет 100%. Как правило, у крупных игроков проблем с начислением дополнительной маржи нет, но делать это нежелательно.

При передаче премии возникает 5% налог на доходы перестраховщика-нерезидента. Для стран дальнего зарубежья, подписавших Гаагскую конференцию об избежании двойного налогообложения, и стран СНГ, подписавших кишиневскую конвенцию, возможно получить справку в налоговых органах своей страны, согласно которой, не возникает указанный налог. Получение такой справки возможно только в случае наличия конкретных договоров перестрахования.

Никаких особых привилегий для стран ШОС в Казахстане нет.

Основным игроком на локальном рынке перестрахования является АО СК «Евразия», остальные компании принимают риски в части нетто-удержания либо под облигаторные емкости. Самые крупные облигаторные имущественные емкости -20 млн. долларов США. Часть компаний приобрела CAT XL. Их емкости, как правило выше, и могут достигать 40 млн.долларов США.

Основными зарубежными игроками являются Ингосстрах, РОСНО, Транссиб Ре, Munich Re, Hannover Re, Swiss Re, TRC, Allianz, SCOR, ACE.

Сегмент рисков, которые уходят в перестрахование из страны следующие:

- Размещение глобальных программ иностранных компаний (нефть, газ, металлы) через международных брокеров Марш, АОН

- Нефтяные риски

- Крупные емкости по CMP

- Большие лимиты по TPL и экологии

- Специфические риски (D&O, BBB и так далее)

На местном рынке легко можно разместить риски по имуществу, грузам, моторным видам, CMP, если нет прямого указания от клиента о зарубежном рейтинговом перестраховании.

Замечу, что нетто-удержания компаний сейчас исчисляются от максимальной маржи платежеспособности, которую рассчитывают актуарии ежемесячно и она очень высока от 10 до 20 миллионов - а это означает, что если компания уверена в риске, она и не передаст в перестрахование средний портфель, а оставит на собственном удержании. Это не касается таких компаний как Allianz Kazakhstan и AIG, работающим по западным стандартам, где прописаны рассчитанные модели собственных удержаний по классам бизнеса, максимально до 1 миллиона долларов США.

Узбекистан

Основные показатели рынка страховых услуг республики Узбекистан следующие. По итогам 2007 года на страховом рынке республики осуществляли деятельность 27 страховщиков. Из них 1 является перестраховочной компанией, 1 работает в отрасли страхования жизни (life insurance). По итогам 2007 года страховщиками республики было собрано свыше 72,3 миллиарда сумов (примерно 55,6 миллионов долларов США) страховых премий, что на 45,5% превышает собранные страховые премии аналогичного периода предыдущего года.

Темп роста страхового рынка по сравнению с предыдущим годом увеличился в 2,6 раза и достигнутый в 2007 году уровень роста является самым высоким показателем за последние 5 лет.

Совокупные страховые выплаты, осуществленные страховщиками в течении 2007 года, по сравнению с 2006 годом увеличились на 14,5% и составили свыше 7,9 миллиардов сумов (или 6,08 миллионов долларов США).

Уровень выплат по страховому рынку остается на относительно низком уровне, что делает страховой рынок Узбекистана привлекательным для инвестиций. По итогам 2007 года уровень выплат по рынку составил 11%, что на 2,9% ниже, чем за аналогичный показатель предыдущего года. За 2003-2007 годы самый высокий показатель уровня выплат наблюдался в 2006 году в размере 13,9%.

За 12 месяцев 2007 года отечественными участниками перестраховочного рынка республики было собрано 6,2 миллиарда сумов или 4,77 миллиона долларов США премий по входящему перестрахованию, что на 30,7% превышает аналогичный показатель 2006 года.

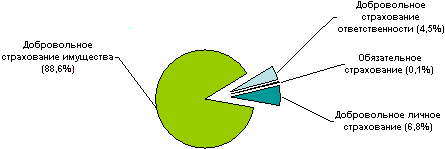

Структура премий по входящему перестрахованию (2007 год)

По итогам 12 месяцев 2007 года несомненным лидером по сбору перестраховочных премий остается компания «Узбекинвест», которая контролирует 51,6% отечественного рынка перестрахования. Пока единственная отечественная перестраховочная компания “Transinsurance” собрала 33,8% всех премий по входящему перестрахованию (доля компании на страховом рынке – 2,9%) и расположилась на 2-й позиции по данному показателю и имеет тенденцию стабильного роста.

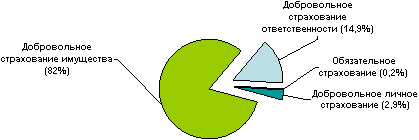

Структура премий по исходящему перестрахованию (2007 год)

Концентрация перестраховочного рынка республики остается на высоком уровне, так как на одну страховую компанию приходится основная часть премий по входящему перестрахованию.

В отличие от премий по входящему перестрахованию, премии, переданные на перестрахование (исходящее перестрахование), в 2007 году по сравнению с прошлым годом увеличились на 49,2%. Так в отчетном периоде страховщиками республиками было передано на перестрахование 40,2% всех собранных страховых премий, что составляет 28,9 миллиардов сумов (22,2 миллиона долларов США)

Основным направлением перестрахования рисков страховщиков республики остается перестрахование имущества.

Таджикистан

По итогам 2007 года страховые компании Республики Таджикистан получили премию в размере 29 миллионов долларов США, а выплатили около 2,5 миллионов долларов США. В 2007 году на страховом рынке работали 14 страховых компаний. Из них 2 компании принадлежат государству. (Таджиксугурта и Таджиксармоягузор). Среди негосударственных компаний одна компаний имеет иностранных инвесторов в уставном капитале – компания «Лондон-Душанбе», на долю которой приходится менее 1% рынка.

Совокупный капитал страховых компаний Таджикистана составляет 2,9 миллиона долларов США.

В настоящее время лишь у трех национальных компаний уставной капитал превышает 700 тысяч долларов США.

Низкая капитализация страховщиков вынуждает их передавать в перестрахование подавляющую часть рисков, если это касается авиационных рисков, крупных имущественных рисков. За 2007 год в перестрахование за рубеж передано 16 миллионов долларов США премий или 55% страховой премии. В основном в Соединенное Королевство и Россию. Национальный рынок перестрахования по большому счету отсутствует.

Кыргызстан

По итогам 2007 года страховые компании Кыргызской Республики собрали страховую премию в размере 196,5 миллионов сом или 5,3 миллиона долларов США, а выплаты составили 0,97 миллионов долларов США (18,2% уровень выплат).

В 2007 года на страховом рынке фактически работало 15 страховых компаний. Все компании в подавляющем мере оперируют на рынке рискового страхования. Лидерами страхового рынка являются компании: «Кыргызинстрах» (59,1 миллион сом страховой премии), «Лондон-Бишкек» (34,3 миллиона сом) и Кыргызстан (21,1 миллион сом). Передано в перестрахование страховой премии на общую сумму 100 миллионов сом или 2,7 миллиона долларов США (почти 51% собранной премии). За рубеж из 2,7 миллионов долларов США перестраховочной премии ушло 2,66 миллионов долларов США (98%). Лидерами по передаваемой в перестрахование премии является компании «Кыргызинстрах» (44 миллиона сом), «Лондон-Бишкек» (24,1 миллион сом), Росстрах-Кыргызстан (8,3 миллиона сом).

В основном риски передаются на пропорциональной базе (факультативно) по страхованию имущества юридических и физических лиц, а так же по рискам ответственности. По сути страховые компании Кыргызстана и Таджикистана являются пассивными перестраховщиками.