Международная практика и тенденции медицинского страхования

Международная практика и тенденции медицинского страхования

Хаук Гудрун

Старший менеджер по медицинскому страхованию департамента страхования жизни и медицинского страхования Allianz SE (Германия)

|

Специалистами компании Allianz подготовлен аналитический обзор рынков медицинского страхования в различных странах. Сравнительный анализ медицинских систем ведущих западных рынков и обобщение зарубежной практики медицинского страхования может представлять интерес и с точки зрения определения направлений развития медицинского страхования в России.

Специалистами компании Allianz подготовлен аналитический обзор рынков медицинского страхования в различных странах. Сравнительный анализ медицинских систем ведущих западных рынков и обобщение зарубежной практики медицинского страхования может представлять интерес и с точки зрения определения направлений развития медицинского страхования в России.

В данной статье мы хотим сопоставить рынки медицинских услуг и продуктов медицинского страхования в мире в целом и в отдельных регионах. Анализ основан на опыте работы Allianz в системе здравоохранения разных стран за долгие годы.

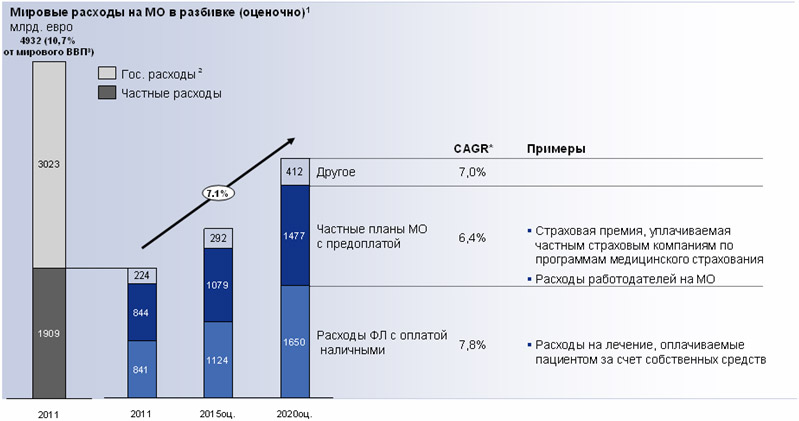

Начнем с анализа показателей мировых расходов на здравоохранение и медицинское обслуживание. Как видно из диаграммы 1, из общей суммы медицинских расходов в почти 5 миллиардов евро порядка 3 миллиардов приходится на государственное медицинское обслуживание, и менее 2 миллиардов – на частное финансирование медицинских расходов.

Диаграмма 1. Структура медицинских расходов

Примечания:

1. Гос. расходы 2011 г., а также совокупные частные расходы 2011-2020 гг. основаны на разбивке постоянных расходов на МО за 2009 г. Данная модель основана на консервативном подходе и объем рынка на самом деле может быть больше.

2. В основном фонды социального обеспечения. Допущение: доля частных расходов рассчитана, исходя из допущения, что темпы роста будут постоянными.

3. Исходя из мирового ВВП 2011 г.: 46290 млрд. евро

*CAGR – совокупные темпы годового роста.

Источник: Департамент Экономических исследований и корпоративного развития Группы Allianz.

Частные медицинские расходы – это достаточно интересная область исследования. Ожидается, что к 2020 году темпы роста частных расходов на здравоохранение и медицинское обслуживание будут составлять 7% в год.

Мы делим частные медицинские расходы на две подгруппы:

- Деньги, которые оплачивают сами пациенты наличными за оказанные им услуги;

- Оплата авансом, в том числе через полисы добровольного медицинского страхования.

На следующей диаграмме показаны расходы на медицинское обслуживание в разбивке по странам (стрелкой показаны совокупные темпы годового роста).

Диаграмма 2. Расходы на медобслуживание по странам и регионам

Примечание: Прогнозные данные основаны на разбивке постоянных расходов за 2009 г.

Источник: Департамент Экономических исследований и корпоративного развития Группы Allianz.

Как видим, объемы финансирования здравоохранения сильно отличаются от страны к стране, однако доля расходов физических лиц с оплатой наличными остается неизменно высокой (в пределах 10-15 %). При этом чем выше уровень развития рынка медицинских услуг, тем больше доля частных расходов (за исключением США, о которых мы отдельно скажем чуть ниже). Если говорить о расходах на медицинское обслуживание в Восточной Европе, то там темпы роста этих расходов составляют порядка 9 %. В России темпы роста составляют около 8 %.

Что касается США, то там, как ни удивительно, 49 % всего финансирования медицинских расходов приходится на государственное финансирование. Все привыкли считать, что в Америке рынок медицинского обслуживания является частным, но на самом деле почти половина его финансируется государством (для пенсионеров, малообеспеченных граждан, инвалидов).

На диаграмме 3 показан уровень приватизации медицинского обслуживания. Здесь наглядно видно: с правой стороны находятся страны с высокой долей частного рынка (здесь больше возможностей для развития медицинского страхования); слева показаны страны с сильной государственной системой финансирования.

Диаграмма 3. Доля частных расходов в общем объеме медицинских расходов

Примечание: Прогнозные данные основаны на разбивке постоянных расходов за 2009 г.

Источник: Департамент Экономических исследований и корпоративного развития Группы Allianz.

*CEEMA – Центральная и Восточная Европа, Ближний Восток и Африка.

В целом, справедлив и общий вывод: чем больше частный медицинский сектор, тем выше рост частных расходов на медобслуживание, и соответственно, больше возможностей для развития частного (добровольного) медицинского страхования.

В числе глобальных тенденций, которые оказывают влияние на рост рынка медицинских услуг, мы бы выделили следующие:

- Медицинские технологии. Развитие медицинских технологий позволяет повысить качество и продолжительность жизни. Однако эти технологии являются очень дорогостоящими.

- Демография. В Германии, как и в России, эта проблема очень актуальна. Население стареет, а пожилым людям требуется больше медицинских услуг.

- Цифровизация. Развитие цифровых технологий оказывает исключительно положительное влияние на медицину. Они позволяют снизить стоимость медицинского обслуживания и сделать его более доступным для населения.

- Урбанизация. Она означает рост населения крупных городов, и, как следствие, рост числа психиатрических заболеваний.

- Расширение прав потребителей и персонализация данных. Сегодня потребители медицинских услуг гораздо больше знают о своих правах, повышаются требования к качеству медицинских услуг.

- Нормативно-правовое регулирование. Развитие регулирования оказывает влияние на рынок медицинских услуг, кроме того состояние правовой базы определяет место страховых медицинских компаний в системе здравоохранения.

- Глобализация и мобильность населения. Люди уже не живут всю жизнь на одном месте, они могут переезжать с места на места, из одной страны в другую, путешествовать, и за рубежом им также необходимы медицинские услуги.

Все это в совокупности способствует возникновению еще одной важной проблемы, связанной с так называемой медицинской инфляцией – опережающим ростом цен на медуслуги во всем мире. Медицинская инфляция распространяется на все расходы, связанные со здравоохранением и медицинским обслуживанием, как на государственное финансирование, так и на те затраты, которые граждане оплачивают сами. На нее влияет рост стоимости самого лечения, лекарств, а также расходов на развитие медицинских технологий. Сегодня новые медицинские технологии, различные виды обследований и т.п. становятся очень дорогостоящими.

Все это приводит к тому, что показатель медицинской инфляции выше обычной общеэкономической. Расходы на медицину растут быстрее, чем расходы на жилье, транспорт и потребительские товары. Задачу противодействия этому явлению тоже необходимо как-то решить.

Тем не менее, на рынках многих стран сохраняются хорошие условия для развития медицинского страхования. В частности, Allianz в 32 из 70 стран, где он представлен, предлагает на рынке продукты медицинского страхования.

Продуктовое предложение в сфере ДМС на сегодняшний день можно разделить на следующие категории:

- Страхование от всех рисков. Сюда относятся продукты медицинского страхования с полным покрытием (включая выплаты при госпитализации). Полисом покрывается возмещение определенных в программе страхования медицинских расходов. В покрытие могут быть включены стационарное, амбулаторно-поликлиническое обслуживание и стоматология. Может применяться франшиза.

- Расширение покрытия (по сравнению с ОМС). Эта группа предполагает возмещение определенных медицинских расходов, которые не покрываются ОМС (в том числе при оказании стоматологической помощи и госпитализации).

- Продукты с фиксированной денежной выплатой. Они предполагают выплату застрахованному в случае определенных заболеваний или нанесения ущерба здоровью зафиксированной в договоре денежной суммы. Это полисы онкострахования, страхования от критических заболеваний, страхования на случай госпитализации.

- Защита. Выплаты по данным страховым продуктам подразумевают замещение дохода застрахованного лица во время продолжительной болезни (дополнительное пособие по болезни).

- Уход. Полисом покрываются фиксированные выплаты застрахованному лицу в случае необходимости длительного медицинского ухода.

Компания Allianz предлагает комплексную систему страховой защиты, включающую предложения по всем этим группам продуктов, через сеть медицинских провайдеров в разных странах.

Ключевые факторы успешной работы в данном сегменте включают следующее: нужно иметь понятные страховые продукты с четким описанием рисков, покрываемых страхованием, и исключений из покрытия (не допускать мисселинг), придерживаться строгих правил андеррайтинга, использовать налаженную систему урегулирования убытков и противодействие мошенничеству, иметь эффективную систему управления сетью провайдеров медицинских услуг (ЛПУ) и организации медицинского обслуживания застрахованных лиц.