Российское авиационное страхование – просьба пристегнуть ремни

Российское авиационное страхование – просьба пристегнуть ремни

Кабачник Илья Николаевич

Заместитель генерального директора по авиационному страхованию АО «АльфаСтрахование», президент Международного союза авиакосмических страховщиков

|

Западные санкции моментально и сильно повлияли на рынок авиастрахования и заставили страховые компании искать новые решения. Как можно охарактеризовать современную ситуацию на российском рынке страхования и перестрахования авиационных рисков? Какие проблемы удалось решить, а какие оказались неразрешимыми? Как отразилось на страховщиках и их клиентах отсутствие привычных западных перестраховочных емкостей? На эти и другие вопросы портала «Страхование сегодня» отвечает Илья Кабачник, Заместитель генерального директора по авиационному страхованию АО «АльфаСтрахование».

Западные санкции моментально и сильно повлияли на рынок авиастрахования и заставили страховые компании искать новые решения. Как можно охарактеризовать современную ситуацию на российском рынке страхования и перестрахования авиационных рисков? Какие проблемы удалось решить, а какие оказались неразрешимыми? Как отразилось на страховщиках и их клиентах отсутствие привычных западных перестраховочных емкостей? На эти и другие вопросы портала «Страхование сегодня» отвечает Илья Кабачник, Заместитель генерального директора по авиационному страхованию АО «АльфаСтрахование».

Екатерина Снигирёва,

Медиа-Информационная Группа «Страхование сегодня» (МИГ)

Илья Николаевич, как бы Вы вкратце охарактеризовали текущее состояние российского страхового рынка и позицию Вашей компании на нем?

Илья Николаевич, как бы Вы вкратце охарактеризовали текущее состояние российского страхового рынка и позицию Вашей компании на нем?

Итоги 9 месяцев 2024 года оказались позитивными как для «АльфаСтрахования», так и для других российских страховщиков. Страховой рынок вырос, участники рынка получают прибыль, но вот назвать ситуацию устойчивой нельзя, мы по-прежнему ощущаем себя в зоне турбулентности. Наверное, пора уже привыкнуть к этому ощущению.

Как обстоят дела в сегменте авиационного страхования по сравнению с допандемийной ситуацией?

Наверное, чтобы понять, что происходит со страхованием, надо сначала взглянуть на наших клиентов, на индустрию воздушного транспорта.

Так получается, что на авиационной отрасли любой кризис отражается быстрее и ярче.

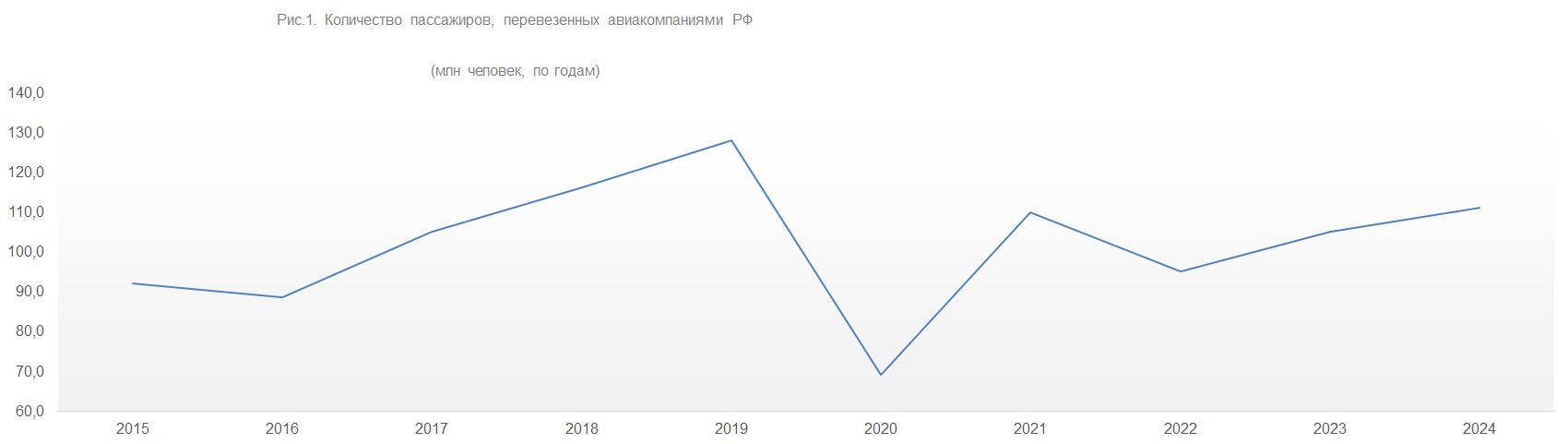

В 2017-2019 годах году российский рынок имел дело с активно растущей отраслью, авиационный транспорт развивался бурными темпами, слова «рост», «расширение», «доля рынка» звучали в любом диалоге с любой авиакомпанией. При этом активный рост вовсе не означал устойчивого финансового положения авиаперевозчиков, скорее наоборот, стремление к быстрому росту бизнеса приводило к рискованным решениям. Сейчас ни о каком бурном росте речи не идет. Ключевой для отрасли показатель - количество перевезенных пассажиров - дойдя в 2019 году до отметки в 130 миллионов, обрушился в 2020 году из-за ковида, затем авиация России быстро оправилась, и все прогнозировали, что уже в 2022 году авиаперевозки достигнут доковидной отметки, но вместо этого - снова вниз, такая вот «пила».

При этом ковидный спад перевозок в России был менее глубоким, а восстановление более быстрым, чем на мировом рынке. Спад в 2022 году – в том числе благодаря усилиям Правительства – опять же был менее резким, чем можно было ожидать, в 2023 году был небольшой прирост, по итогам 2024 года мы снова увидим небольшой прирост, за которым, вероятно последует некоторое снижение в 2025 году.

За те же годы мировой рынок перевозок точно также провалился в ковид, затем - медленное восстановление, и только в этом году будут перекрыты показатели 2019 года (на это ушло пять лет), но дальше будет заметный рост. Рост этот сдерживается дефицитом самолетов – как ни странно, проблемы у нас и за рубежом схожие. Только у них дефицит самолетов из-за того, что их не успевают производить, а у нас – потому что их не производят. Спрос на перевозки есть, но не хватает предложения.

А как изменилось финансовое состояние авиакомпаний и их страхование?

Выглядит как парадокс, но в период активного роста финансовая устойчивость авиакомпаний вызывала серьезные вопросы, поскольку в погоне за долей рынка часто жертвуют экономической эффективностью: нужен рост прямо сейчас, нужно расширяться, занимать место, а то съедят конкуренты, одним из следствий такого подхода был рост кредитной нагрузки… Собственно, нам это хорошо знакомо, авиаотрасль вообще очень хорошо резонирует со страховой отраслью, меня всегда изумляло, насколько похожими бывают проблемы.

А сейчас, когда авиакомпании не имеют возможности для развития, они, напротив, работают с высокой эффективностью, и прибыль авиаперевозчиков находится на рекордном уровне и в 2023, и в 2024 году.

Что касается страхования, то здесь положение дел изменилось в корне. До 2022 года, страхуя авиакомпании, мы были частью международного рынка страхования. Именно тренды международного рынка определяли уровень тарифов для российских авиаторов. И если мы видели, что предлагаемые Лондоном тарифы занижены, то это не составляло для нас слишком большой проблемы: мы могли 100% риска передать желающим за рубеж. С другой стороны, если мы видели, что тарифы высоки, мы могли увеличить собственное удержание, обеспечив себе больше прибыли.

2022 год эту модель уничтожил и мы оказались в ситуации, похожей на классический герметичный детектив: мы и наши клиенты находимся в запертом помещении, нет никакого внешнего влияния, и только от нас зависит результат. На протяжении трех лет мы видим, что подходы страховщиков не слишком изменились, и они пытаются жить по-старому, с тем одним отличием, что место иностранных перестраховщиков заняла РНПК. Но в прежней модели любые убытки российского рынка растворялись без следа в общем результате мирового страхования, а сейчас убытки нам нужно переваривать внутри страны. Поэтому сейчас нам надо попрощаться с иллюзиями, постараться как-то протереть глаза и всё-таки посмотреть на вещи трезво. Мы находимся в ситуации, когда у нас эта вот герметичная история, которая, соответственно, либо будет прибыльной для страхового рынка, либо убыточной. Может быть, конечно, и вариант, «то прибыльно, то убыточно». Но это может работать на объемных рынках, как, например, в автостраховании, а в авиации рынок отдельно взятой страны настолько ограничен, что не может переварить одну катастрофу, одно событие. Если прикинуть стоимость, во что обойдется страховщикам катастрофа одного из летящих сейчас самолетов, получится цифра приблизительно 5-6 миллиардов рублей. Это не экстремальный сценарий, это средний сценарий: стоимость узкофюзеляжного самолета типа Boeing 737 или A 320 – 20-30 миллионов долларов, а типичная загрузка такого самолета сегодня – не меньше 150 пассажиров. А весь рынок страхования авиакомпаний в России, как сегмента целиком – это и есть примерно 5 с небольшим миллиардов рублей.

То есть единичный убыток сопоставим с объемом всего рынка?

Да. И при этом не нужно забывать, что помимо катастроф реактивных пассажирских самолетов, которых у нас не было с 2019 года, есть и другие убытки, которые случаются регулярно. И именно эти убытки являются предметом беспокойством, об этом мы еще чуть ниже поговорим.

В прошлом году объем всего рынка авиастрахования составлял 18 миллиардов рублей. Что будет в этом году, мы пока не знаем, но вряд ли цифра будет сильно отличаться. Из этих 18 миллиардов 5 приходится на программы страхования Ростеха, к воздушному транспорту, который мы с вами обсуждаем это отношения не имеет. Что происходит в страховании военной техники во время испытаний и т.п. – это все, конечно, интересно, но это абсолютно не связанные с нашим анализом вещи. То есть реальная цифра страховых сборов для гражданской авиации – это не 18, а 13 млн рублей. Так вот, в эти оставшиеся 13 миллиардов входит страхование авиакомпаний, вертолетов, аэропортов, государственной авиации, деловой и малой авиации. Из этого набора прежде всего авиакомпании (как, впрочем, и аэропорты) относятся к максимально волатильным отраслям с наибольшим потенциалом катастрофического убытка. И хотелось бы вести повседневную деятельность хотя бы с небольшим плюсом, чтобы сколько-то денег мы могли резервировать на случай крупных убытков, которые рано или поздно случаются. И чтобы при этом не получалось так, что 5-летний финансовый результат предсказывается заведомо отрицательным, это не нормально так работать. А сейчас цифры показывают, что при сохранении прежних подходов ситуация будет именно такая, очень нехорошая.

И в чем причина этой ситуации?

Я могу рассказать на примере страхования авиакомпаний, но и в других подотраслях ситуация примерно такая же.

Как я уже говорил, до 2022 года мы опирались на ресурсы международного рынка и следовали за ценообразованием международного рынка.

В 2022 году РНПК предприняла, без преувеличения, героические усилия, одномоментно приняв на себя все риски, которые до этого несли западные перестраховщики. В ночь на субботу 26 февраля мы осознали, что западные перестраховщики не оплатят нам убытки, а к утру понедельника 27 февраля уже знали, что мы не остаемся без покрытия, что у нас есть перестрахование, что мы можем продолжать работу и благодаря РНПК будем в состоянии исполнить свои обязательства перед клиентами.

Это был первый шаг, но дальше возник вопрос, что же с этим делать дальше.

И, за неимением лучших идей, РНПК решила оставить все условия без изменений. То есть, когда договор приходит к возобновлению, он возобновляется на точно тех же тарифах. Решение на тот момент было, наверное, единственно возможным, хотя я уверен, что в части авиационного страхования правильнее было бы говорить не о сохранении тарифов, а о сохранении премий. Поскольку объем перевозок упал, многие самолеты в 2022 году простаивали, плюс еще и влияли скачки курса доллара, поэтому в итоге 2022 год стал минимальным с точки зрения объема сборов по авиастрахованию. Но при этом - вслух об этом особо не говорили, но все это подразумевали, – ожидалось, что аварийность будет расти и вслед за этим тарифы неизбежно вырастут.

Но фактический результат 2022-2023 гг. оказался очень хорошим для страховых компаний, убыточность, несмотря на падение премий, не выросла, а снизилась, и в 2023 году РНПК продлила мораторий на пересмотр тарифов.

Авиакомпании со своей стороны стали говорить, что раз убытков мало, то надо тарифы снижать, и на эту тему завязалась оживленная дискуссия.

Но сейчас мы видим, что все тренды убыточности, о которых мы говорили как о неизбежных, материализуются. Катастроф нет (и слава богу!), но риск катастрофы по-прежнему с нами, ради этого мы – страховщики - собственно, и работаем, и нам нужно иметь запас прочности для покрытия катастрофических убытков. А частота повседневных убытков, повреждений воздушных судов не снижается, количество этих событий остается примерно постоянной величиной, но обходятся эти убытки сегодня уже гораздо дороже, чем раньше. И это – ключевой момент.

Если посмотреть на то, что мы уже имеем по страхованию авиакомпаний в текущем году, оценить резервы, и сравнить убытки с премиями, то получится, что мы всю премию за этот год уже потратили. Причем потратили премии и по каско, и по ответственности (5 миллиардов, о которых мы говорим, это и то, и другое вместе), а убытки пока только по каско, то есть на ответственность вообще ничего не остается, как будто у нас вообще ничего не может произойти. Это, конечно, ненормальная ситуация, которая может быть исправлена только постепенным и общим ростом тарифов, отражающим эту картину. И эта картина не выглядит случайной, потому никаких факторов, которые способствовали бы снижению аварийности, то есть частоты убытков - нет, а значительный рост стоимости ремонта есть неоспоримый факт.

Поэтому на ближайшее будущее вектор очевиден – страховые тарифы будут расти.

Табл. 1. Страховые события, связанные с повреждением или гибелью самолетов (с 1 января по 30 сентября 2024 года)

Дата |

Место |

Авиакомпания |

Тип ВС |

Описание |

Оценка ущерба ($млн) |

05.02.2024 |

Саранск |

«Россия» |

Суперджет |

Выкатывание с ВПП при посадке |

5,0 |

18.05.2024 |

Сургут |

«Аэрофлот» |

А321 |

Попадание птицы в двигатель |

2,0 |

01.06.2024 |

Жуковский |

«Уральские Авиалинии» |

А321 |

Попадание птицы в двигатель |

4,6 |

05.07.2024 |

Казань |

«Аэрофлот» |

В737 |

Повреждение самолета при буксировке |

3,8 |

08.07.2024 |

Пулково |

«Ямал» |

Суперджет |

Повреждение двигателей действиями пожарной службы |

Не менее 4,0 |

12.07.2024 |

Московская область |

«Газпромавиа» |

Суперджет |

Катастрофа самолета |

13 |

18.08.2024 |

Сочи |

«Смартавиа» |

В737 |

Грубая посадка |

Не менее 5,0 |

Данные из доклада на конференции РААКС 26 сентября 2024.

Показаны только события, ущерб по которым гарантировано превышает эквивалент 1 $млн.

Приведены ориентировочные суммы резервов страховщиков, то есть оценка стоимости ущерба. |

Какие изменения в характере убытков отмечаются в авиационной отрасли?

Что касается частоты событий, то беспокойство в этом году вызывают довольно многочисленные наземные происшествия: речь идет о повреждениях самолетов при буксировке, при техническом обслуживании и т п.

Ставший очевидным в 2023 году кризис на рынке труда, особенно рабочих специальностей, напрямую отражается на любом аэропорту, на любом техническом предприятии. Работы у людей стало больше – поскольку часть работы переместилась из-за границы сюда, - а квалифицированных людей больше не стало. И наиболее острой выглядит проблема с низкооплачиваемым персоналом. Дефицит персонала и высокая текучка означают повышенную нагрузку на работников и – неизбежно – снижение качества работы.

А вторая составляющая – рост стоимости ремонта. Понятно, что возможности покупки запчастей у авиакомпаний сейчас ограничены. Конечно, звучавшие в 2022 году разговоры, что мы теперь будем делать все самодельное, чуть ли не из фанеры, не оправдались, и авиакомпании успешно решают задачу поддержания летной годности своих самолетов. Но каким образом? Закупка идет сложным путем, через посредников, при этом, разумеется, растет стоимость, но это лишь часть проблемы. Самая большая проблема в том, что купить-то можно, а вот отремонтировать купленное – уже нельзя. Что делать, например, если иностранный двигатель сломался, к примеру, в результате попадания птицы? А это случается достаточно часто. Раньше двигатель осматривали и, если понимали, что ремонт и восстановление в условиях эксплуатации невозможны, его снимали, упаковывали и отправляли на специализированное ремонтное предприятие, к примеру, в Германии. Там его разбирали, чинили и выставляли счет. Заодно там обычно чинили еще что-то, страховщик разбирался, что относится к страховому покрытию, что нет, и свою часть ремонта оплачивал. Двигатель приезжал обратно и продолжал успешно работать. Так вот, сейчас этот путь перекрыт. Поэтому если двигатель вышел из строя, для авиакомпании есть единственный вариант – купить другой подержанный двигатель, а для страховщика – за это заплатить.

Все то же самое касается и более мелких агрегатов, в итоге у нас скапливается большое их количество. Россия превращается в огромный склад вполне годного, но требующего ремонта имущества. Его невозможно вывезти, в том числе и из-за того, что у нас есть ограничения на экспорт. Его крайне сложно отремонтировать, поскольку иностранный производитель не просто не оказывает поддержки, а считает эксплуатацию этой техники незаконной. Все это имущество накапливается, подлежит страхованию - при том, что стоимость его определить очень непросто.

И что предпринимают страховщики?

В 2022 году мы ожидали резкого ухудшения ситуации с убыточностью. Однако на деле прибыль в 2022 и 2023 годах оказалась выше, чем до этого. Однако сейчас мы осознаем, что наше представление о фактической убыточности могло быть неверным. Нужно понимать, что срок урегулирования страховых событий значительно вырос, убытки урегулируются долго. Эта тенденция появилась даже не в 2022 году, а на два года раньше – из-за пандемии ковида. Движение товаров и особенно перемещение персонала были затруднены, поэтому в части ремонта многое стало делаться дольше и тяжелее, и мы въехали в 2022 год уже с изрядным багажом неурегулированных убытков.

Повторю, речь идет не о задержках с оплатой со стороны страховщиков, а об увеличении срока ремонта и, как следствие, о неопределенности с окончательной суммой убытка.

Заметьте, убытки до 2022 года были почти на 90% перестрахованы за рубежом. Понятно, что в марте 2022 года мы предложили своим клиентам заморозить рассмотрение этих убытков до снятия санкций. Точно также понятно, что клиентов это не устроило, и нам пришлось создать дополнительные резервы для покрытия доли перестраховщиков в РЗУ.

Но почему убыточность снизилась в 2022-23 годах.? С одной стороны, мы действительно имели меньше страховых событий, это отрадный факт. Но с другой стороны, в совершенно новой ситуации с поставкой запчастей и организации ремонта и мы, и наши клиенты продолжали действовать по старой схеме: заявить о событии – приступить к ремонту – завершить ремонт – собрать затраты и предъявить их страховщику – урегулировать убыток на основании счета. Но после 2022 года эта схема перестала быть работоспособной. Приведу пример: у авиакомпании есть самолет, простаивающий из-за того, что один из его двигателей нужно отправить в ремонт, но неизвестно, как и когда это удастся сделать. В это время в двигатель другого самолета попадает птица, и нужно заменить ряд деталей, ну или весь двигатель целиком. Авиакомпания берет детали или целый двигатель с простаивающего самолета и быстро возвращает в строй поврежденную машину. Отвечающий за страхование сотрудник авиакомпании, сообщив страховщику об инциденте, через какое-то время спрашивает у инженерной службы, каковы затраты на ремонт; те отвечают: затрат нет. Со своей точки зрения инженеры совершенно правы: они ничего не покупали и никому ни за что не платили. Но при этом у авиакомпании в результате страхового события стало на один мотор меньше. И если страховщик удовлетворится ответом своего визави, что расходов нет, и не станет формировать резерв, то в будущем неминуемо столкнется с ситуацией, когда авиакомпания, наведя порядок в своих подразделениях и подсчитав реальные убытки, предъявит их к компенсации.

Означает ли это, что страховщики не производят выплат?

В сентябре мы завершили урегулирование убытка с «Уральскими авиалиниями», которые посадили самолет в поле. В прежней жизни алгоритм действий был бы прост и понятен: производитель самолета оценил бы возможность ремонта и вынес бы вердикт о возможности ремонта и его стоимости. Поврежденные двигатели тем временем сняли бы и отправили за рубеж на ремонтное предприятие. Получив оценку стоимости ремонта, совместно с авиакомпанией и лизингодателем приняли бы решение о целесообразности восстановления. Сейчас это была крайне непростая задача; после того, как было принято решение отказаться от попыток эвакуировать самолет целиком (для чего на практике нужно было бы построить полноценную взлетную полосу), задача свелась к тому чтобы договориться с авиакомпанией, сколько стоит то, что осталось от самолета. Мы все слышим о дефиците запчастей к западной технике, но, поверьте, вариант «заплатить за самолет, забрать его себе и продать на запчасти» только кажется простым. У каждой авиационной железки, чтобы ее продать, должна быть соответствующая документация, и сделать это при отсутствии поддержки производителя очень непросто. Нахождение вне нормального рынка накладывает на всё очень серьезный отпечаток.

И в целом, осознав проблемы в оценке и урегулировании убытков, о которых я говорил, мы в 2024 году стараемся занимать проактивную позицию: вместе с клиентами мы ищем способы быстрее урегулировать убытки в новой реальности. И за этот год нами достигнут заметный прогресс как в фактическом разборе завалов, накопившихся за предыдущие годы (то есть мы урегулировали существенную часть старых убытков), так и в переоценке резервов по убыткам, которые остаются пока неурегулированными. Копить неурегулированные убытки, надеясь, что они как-то рассосутся, мы не будем.

То есть урегулировать убытки стало сложнее?

Мы имеем дело с абсолютным изменением модели. Ведь раньше по крупным выплатам мы опирались на решения, которые принимали зарубежные перестраховщики. Вся экспертиза – это были, в основном, западные компании. Они, конечно, имели здесь представителей, но это были не аджастеры, ведущие работу с деньгами, а это были сюрвейеры, занимающиеся сбором информации, люди здесь что-то фотографировали, измеряли и т.д. Если двигатель отвозили на завод производителя, туда приезжал человек из Лондона, и дальше велась какая-то работа. Оказавшись от этого отрезанным, мы остались без этой экспертизы. У российских страховых компаний своей экспертизы не было, в те времена приобретать ее было как-то глупо -- что с ней делать, если мы все равно адресуемся к иностранным товарищам, а у них своя эта индустрия уже есть.

С 2022-го году у нас в штате управления урегулирования убытков есть квалифицированный авиационный инженер. В новой реальности заметно вырос объем работы, которую мы выполняем своими силами.

Это все касается иностранных самолетов, а с отечественными ситуация легче?

Увы нет. Анализ ситуации показывает, что рост затрат на ремонт для отечественной техники не ниже, а во многих случаях выше, чем для самолетов западного производства. По вертолетам Ми-8 мы видим рост цен на комплектующие и ремонтные работы в разы. Производители и ремонтные предприятия загружены госзаказом, который хорошо оплачивается и почти не оставляет свободных мощностей. Поэтому помимо роста цены наши клиенты сталкиваются и с неопределенностью сроков ремонта

Отдельная история – самолеты «Суперджет», комплектующие для которых и раньше были заметно дороже, чем для Боингов и Эрбасов, а сейчас оказывается, что по многим позициям в стране в принципе нет возможности дефектации, ремонта или замены, поскольку компоненты производились за рубежом и именно по заказам ОАК конкретно для этой машины, и никакого вторичного рынка компонентов и услуг по ремонту не существует. С точки зрения страхования, это большая проблема, потому что то, что раньше выглядело как мелкий или средний убыток – например, столкновение с птицей – в новой реальности угрожает списанием если не всего самолета, то, например, двигателя. В общем, история с влиянием санкций выглядит не совсем так линейно, как многие люди ее представляют: «надо было летать на отечественных машинах, и проблем бы не было». Не так все просто.

С другой стороны, когда авиакомпании объявляют, что задачу обеспечения регулярной эксплуатации воздушных судов они решили, в том числе решили или решают проблему обеспечения запчастями – то надо понимать, что это не совсем про запчасти, это скорее про то, что называется «расходные материалы», то что регулярно надо менять в течение срока эксплуатации. Страховщики же имеют дело не с плановой заменой, а с ситуациями, когда ломается то, что в норме ломаться не должно, и искать этому замену намного сложнее, ремонты должны делаться с участием производителя, который теперь не доступен, и для решения задачи надо проявлять недюжинную смекалку. Но компетенция в этой области неуклонно растет, надеюсь, и в случае с «Суперджетами» какой-то прогресс будет…

Нужно обязательно сказать, что наши авиакомпании очень многое сделали для решения этих практических задач, они сделали гораздо больше, чем мы ожидали в 2022 году. То, что мы сегодня продолжаем летать на регулярных линиях – несомненная заслуга авиаторов России. Но в финансовом отношении стоит это все, конечно, дороже, и авиакомпании должны быть готовы, что на этом фоне и затраты на страхование будут расти – параллельно с ростом затрат на техническое обслуживание самолетов.

А сам парк воздушных судов сейчас как-то меняется, появляются новые самолеты?

Пополнения самолетного парка авиакомпаний не происходит, напротив, имеет место естественная убыль. Теоретически попытаться купить за рубежом самолет можно, если будущий владелец готов к принять риск, что либо его деньги будут где-то заморожены, либо имущество будет арестовано.

Что касается отечественного производства, то мы исходим из того, что в ближайшие два-три года новых самолетов не будет. А дальше – посмотрим.

Что же касается вертолетов, то различные модификации Ми-8 исправно производятся, и вертолетчики регулярно получают новые машины.

Означает ли все это, что работа на рынке авиастрахования в России теряет для страховщиков привлекательность?

Давайте я не буду говорить за всех, а скажу за АльфаСтрахование. Нет, я не считаю, что авиастрахование пора закрывать. Во-первых, надо учесть, что в 2022 году мы ожидали худшего; мы ожидали что будет более серьезный спад, более масштабный вывод воздушных судов из эксплуатации. В действительности авиакомпании работают лучше, чем мы могли ожидать в 2022-м. Во-вторых, как я уже говорил, результаты 2023 года были явно положительными для страховщиков. В-третьих, спору нет, что корректировка тарифов несколько запоздала, и это повлияет на итоги текущего года, но это не катастрофа - при разумной корректировке тарифов авиационное страхование будет продолжать устойчиво работать.

Одновременно нам нужно, вместе с нашими клиентами, научиться работать с убытками в новых условиях, сократить сроки урегулирования, тем самым повысив ценность продукта для клиента. И разумеется, страховщики обязаны выявлять новые риски и реагировать на них.

Как будет развиваться ситуация на рынке авиастрахования до конца текущего года?

Не очень хорошо для страховщиков, никаких звездных результатов в этом году не будет. Но это если правильно резервировать убытки. Если сравнивать только премии и фактические выплаты, то можно сделать вывод, что страховщики получают сверхприбыли – но это ложный вывод. Я уже сказал, проблема заключается в том, что убытки урегулируются слишком долго, и реальную стоимость убытков оценить сложно. Если кто-то хочет смотреть на мир через розовые очки, то такая возможность есть, но страховщикам это противопоказано.

А результаты следующего года будут зависеть от того, будет ли повышение тарифов адекватным росту убытков, или оно будет отставать. Если мы сможем поддерживать баланс премий и убытков, значит рынок сможет работать устойчиво.

Меняется ли состав игроков и уровень концентрации в российском авиастраховании?

Этот рынок и был-то очень сконцентрирован, но сейчас степень концентрации еще возросла. Если посмотреть на сегмент авиакомпаний, то, в общем, рынок поделен между тремя игроками – это Согаз, мы и Ингосстрах, кое-где ещё участвует Сбер.

Если смотреть не только на авиакомпании, а на всё авиационное страхование (а это далеко не только авиакомпании), то мы увидим ВСК, которые исторически участвуют, например, в программах Ростеха.

В целом, первые три компании в этом сегменте занимали в 2023 году 80% рынка, а первые пять компаний – заметно больше 90%.

А поменялась ли как-то роль брокеров в новых условиях?

С точки зрения страховщика, она, конечно, поменялась полностью. Раньше мы все работали с брокерами, чьей главной функцией была размещение наших рисков в перестрахование на международных рынках. Теперь функция такого перестрахования за очень редким исключением исчезла - вместе с исчезновением доступа к этим рынкам. Однако не исчезла функция прямого брокера, брокера на стороне клиента. Для многих крупных индустриальных клиентов брокеры по-прежнему важны, в этом ничего не изменилось – там те же самые люди, в общем-то, обслуживают тот же самый бизнес. А вот функция размещения риска на зарубежных рынках исчезла.

Что касается нашего бизнеса, то мы больше ориентированы на прямое взаимодействие с клиентом, но мы знаем, что клиент всегда прав, и во многих случаях мы работаем с уполномоченным клиентом брокером.

Недавно в прессе прошла информация о резонансном судебном деле, касающемся коллективного иска в отношении лизинговых самолетов, оставшихся в России после начала СВО и санкционного кризиса. Как бы Вы прокомментировали это дело?

В 2022 году лизинговые компании стали обращаться с исками к своим страховщикам, требуя возместить им стоимость оставшихся в России самолетов. Эти иски были консолидированы в несколько судебных процессов, один из которых сейчас проходит в Лондоне, слушания по нему начались в октябре, а решение будет, возможно, к концу года.

Лизинговые компании приобретают свою особую страховку. Это не полисы авиакомпаний, это отдельные договоры – тоже относящиеся к авиационному страхование. По существу, это вторая линия защиты – на случай, если страховой полис авиакомпании по какой-то причине не обеспечит компенсацию выгодоприобретателю - владельцу самолета. В данном случае лизингодатели считают, что риск реализовался, самолеты ими утрачены, а страховое возмещение никто не выплачивает. И если посмотреть на масштаб бедствия, то это фактически экзистенциальный кейс – сумма претензий превышает оборот рынка.

И лондонские страховщики не хотят платить. Одна из проблем – как квалифицировать произошедшее событие. Полисы по данному виду с точки зрения набора рисков устроены так же, как полисы авиакомпаний «от всех рисков», то есть достаточно показать, что самолет утрачен – и будет выплата. Неважно, что именно случилось, – похищение самолета инопланетянами вполне будет покрываться страхованием. Но только если событие не подпадает под исключения.

Судебное разбирательство в том числе идет вокруг того, может ли случившееся считаться исключением. Полисы содержат оговорку о военных рисках. Это одно из стандартных исключений – убытки в результате военных действий, приведших к гибели или повреждению воздушного судна, любые злоумышленные действия, направленные на причинение вреда, а также действия государственных властей (арест, конфискация, национализация, экспроприация). Этот блок исключений может быть застрахован отдельно, и он был застрахован отдельно.

Но лондонский рынок устроен таким образом, что «обычные» риски и «военные» риски принимают на страхование разные компании или, по крайней мере, разные подразделения. И страховщики «обычных» рисков теперь говорят, что реализовались «военные» риски, а те страховщики говорят, что ничего подобного, никакой конфискации и национализации не было, так что они чисты. Лизинговые компании такой подход не устроил, и они свои иски объединили и потребовали выплаты страховки, а кто именно должен платить, пусть решает суд.

Сейчас идет судебный процесс в Лондоне, и одновременно аналогичные процессы в других юрисдикциях - в Ирландии и США. Общая сумма исков превышает десять миллиардов долларов, что делает это событие потенциально крупнейшим убытком в истории авиационного страхования.

Увы, я не могу сказать, что наши лондонские коллеги-страховщики заняли клиентоориентированную и вообще разумную позицию в этом деле - вместо того, чтобы попытаться найти какое-то компромиссное решение, они «ушли в отказ». За прошедшие два с половиной года уже потрачено до миллиарда долларов на юристов. Я не преувеличиваю, это реальная оценка. И еще немало будет потрачено в ходе судебных процессов. И лишь сейчас, в 2024 году, мы слышим, что по крайней мере отдельные страховые компании начали переговоры с лизинговыми компаниями о мировом урегулировании по своим долям. Это безусловно можно было и нужно было делать с самого начала.

Что же касается российской стороны, то тут, напротив, нужно отметить, что ведущие авиакомпании (и мы, как их страховщики) с самого начала не прекращали усилий для того, чтобы найти решение конфликтной ситуации, и за 2023 год благодаря заключенным соглашениям об урегулировании, совокупная сумма претензий лизингодателей снизилась как минимум на 3 млрд долларов. И мы надеемся, что это процесс продолжится.

Хотя россияне, казалось бы, никак не задействованы в идущих за границей судебных процессах, но ничего хорошего от этих процессов мы не ждем. Суд должен будет как-то квалифицировать произошедшее событие. Я считаю наиболее вероятным исходом решение о том, что самолеты не были возвращены в результате действий государства, то есть с точки зрения страхования событие подпадает под определение военных рисков. А такое решение откроет дорогу для суброгационных требований иностранных компаний к российскому государству в судах любой юрисдикции.

В общем, не стоит питать иллюзии, что ничего не происходит, и что проблема исчезнет или уже исчезла сама собой.

Как будет развиваться в дальнейшем ситуация в сегменте авиастрахования в России? Что главное из того, что определяет будущие тренды?

Главное – рынок изменился. Раньше мы во многом плыли по течению, реагировали на какие-то зарубежные тренды. Сегодня мы сами – хозяева своей судьбы, никто нам не мешает, но никто и не собирается помогать. И, хотя со стороны может показаться, что авиационное страхование работает как прежде, на самом деле нам приходится переделывать почти все, приспосабливаясь к новой реальности. Нет смысла продолжать воспроизводить процесс лишь потому, что мы всегда так делали. Ситуация поменялась. Риски изменились.

Какие новые риски Вы видите?

Я уже говорил о кардинально изменившейся ситуации с ремонтом техники, о риске невозможности ремонта, о необходимости замены техники вместо ремонта.

Сложности с ремонтом порождают еще одну проблему – рост массы и стоимости запасных частей, находящихся в распоряжении авиакомпаний. Запчасти – при их хранении и транспортировке - страхуются в рамках авиационных полисов авиакомпаний. До 2022 года, когда компании эксплуатировали лизинговую технику, количество имевшихся в их распоряжении запчастей было минимальным, и мы могли не обращать особого внимания на эту секцию покрытия. Однако сейчас ситуация совсем другая. С одной стороны, авиаперевозчики активно создают запасы запасных частей и агрегатов для того, чтобы обеспечить бесперебойность своей работы. С другой стороны, у них копятся агрегаты, прежде всего двигатели, которые складируются в ожидании будущего ремонта. И сегодня, когда мы говорим о сценарии крупного авиационного убытка, то это может быть не авиационное происшествие, а пожар на складе с авиационным имуществом. Для страховщиков это может оказаться гораздо более тяжелым убытком.

Еще одна очевидная проблемная зона – военные риски. Страховка авиакомпаний включает покрытие военных рисков (в том числе риски терроризма и любых противоправных действий) наряду с «обычными» рисками. Однако в практике международного рынка эти риски покрывались отдельными полисами, обеспеченными специализированными страховщиками. Как мы помним, приняв на себя риски, от которых отказались западные перестраховщики, РНПК в 2022 и 2023 годах полностью сохранила структуру и цену покрытия. Но по состоянию на 2022 год лондонские тарифы по страхованию военных рисков были очень низки, это были буквально символические суммы. С тех пор тарифы для европейских перевозчиков выросли в разы, а в России – остались на прежнем уровне, хотя согласитесь, что степень риска для российских компаний существенно выше. И мы говорим не о каких-то виртуальных рисках, это вполне реальные риски. Только за этот год на российских аэродромах диверсанты дотла сожгли три вертолета, и это я говорю только о доказанных известных кейсах, когда злоумышленники пойманы, и об этом написали в СМИ. Как минимум один из этих трех вертолетов был застрахован, насколько я помню, Ингосстрахом. Но есть еще инциденты попаданий дронов и т.п., которые пока не приводили к серьезным повреждениям гражданских самолетов, подчеркну – пока. То есть, помимо крупных пожаров, есть и другие вещи, которые не попадают в газеты. Тарифы по страхованию военных рисков требуют полного переосмысления.

Сегодня РНПК – это безальтернативная емкость или есть перестрахование, например, где-нибудь в Индии, или через авиационные пулы, взаимное перестрахование или сострахование у другого российского страховщика?

В страховании авиакомпаний номинальный размер риска очень высок, потому что там высокие лимиты ответственности, высокая стоимость самолета. И без РНПК нельзя обойтись. Нечего тут придумывать, РНПК – это фундаментально основная емкость рынка. Для более мелких рисков мы используем и сострахование, и взаимное перестрахование.

Еще надо учесть, что у нас есть очень неуклюжая норма по обязательной цессии, которую в принципе страховщики могут использовать так, чтобы РНПК получала максимальную долю риска, но не имела права слова, однако РНПК с этим старается бороться и правильно делает. Такие передачи рисков страховщиков между собой – это очевидное злоупотребления, эту схему никак нельзя считать альтернативной емкостью, потому что в конечном итоге все попадает в РНПК. Для крупных рисков РНПК все равно является основным и незаменимым источником емкости.

Да, мы ищем варианты альтернативной перестраховочной емкости, но санкционное давление не ослабевает, а усиливается, и очень ограничивает желание и способность иностранных страховщиков, пусть и очень дружественно настроенных, работать с нами.

То есть обязательная цессия не эффективна?

По-хорошему, норму о 50% цессии надо отменить, потому что ничего кроме неудобств она не создает. Она была задумана, если я правильно понимаю, как помощь для РНПК, но по факту она мешает, а не помогает. Но правильнее будет ваш вопрос задать РНПК.

Вы знаете, мне не очень хочется, говоря о рыночной ситуации, разделять страховщиков и перестраховщика. Мы сейчас в одной лодке, и проблемы нам нужно решать сообща и никак иначе. Рынок не может нормально работать без доверия. Вопрос доверия в отношениях страховщиков и перестраховщиков – это очень серьезный вопрос, и на него нет простого ответа. РНПК демонстрирует желание все контролировать и по существу подменять собой страховщиков. Мотивируется это тем, что именно РНПК в конечном счете отвечает за большую часть убытков – так можно подумать, что страховщики не отвечают. Это странное обоснование, что если доля перестраховщика в риске больше, то, значит, наверное, нам уже все равно. Я не очень понимаю, в чем логика – от того, что я потеряю сто рублей, а кто-то потеряет двести, потеря моих ста рублей не станет для меня легче.

И если взглянуть с другой стороны, то мы максимально заинтересованы в стабильной и устойчивой работе РНПК. Любая проблема государственного перестраховщика немедленно отразится на нас. Почаще вспоминайте Маргарет Тэтчер: «Не существует никаких государственных денег, есть только деньги налогоплательщиков».

Подводя итоги – как бы Вы в нескольких словах оценили современное состояние и перспективы российского рынка авиационного страхования?

Быстрой катастрофы, которую многие, возможно, ждали в 2022 году, не случилось, напротив – результаты 2022 и 2023 годов оказались для страховщиков позитивными. Тем не менее, хотя и с некоторым отсрочкой, но негативные факторы действуют. По прошествии двух с половиной лет нет существенного роста аварийности, но есть резкий рост стоимости страховых событий. Кроме того, проявился целый ряд факторов и обстоятельств, на которые страховщикам нужно реагировать.

Для устойчивой работы рынка от страховщиков требуется понимание (а не игнорирование) происходящих изменений, проактивная позиция в работе со страхователями, корректный подход к резервированию убытков. А от авиакомпаний мы ждем неизменной заботы о безопасности полетов и готовности слышать и понимать страховщиков.