Страховой рынок в 2014 году: вызовы и перспективы

Страховой рынок в 2014 году: вызовы и перспективы

Юргенс Игорь Юрьевич

Президент Всероссийского союза страховщиков (ВСС)

|

Институт страхования при ВСС провел исследование российского страхования и подготовил аналитический доклад. Ключевые выводы этого доклада и предложения ВСС по развитию рынка читателям портала «Страхование сегодня» представляет Президент ВСС Игорь Юргенс.

Институт страхования при ВСС провел исследование российского страхования и подготовил аналитический доклад. Ключевые выводы этого доклада и предложения ВСС по развитию рынка читателям портала «Страхование сегодня» представляет Президент ВСС Игорь Юргенс.

Российский страховой рынок оказался в сложнейшей ситуации: темпы прироста взносов резко сократились, убыточность драматически выросла, а рентабельность собственных средств упала до минимального за последние пять лет значения. Но хуже всего другое: отечественная страховая отрасль – словно чужая в глазах российской власти. Суды, «защищая» права потребителей, будто соревнуются между собой в принятии решений, отметающих правила страхования и условия договоров, все общепринятые в мире нормы урегулирования страховых случаев. В это же время рассмотрение жизненно важных для отрасли вопросов, таких как повышение тарифов по ОСАГО и введение налоговых льгот в страховании жизни, постоянно откладывается.

Можно говорить, что рынок виноват сам: сказалась порочная практика многих страховщиков отправлять клиента за страховой выплатой в суд, неприятный осадок остался и от уходов недобросовестных страховых компаний с рынка без выполнения обязательств. Долгое время очерняла рынок деятельность псевдостраховщиков – «схемотехников». В страховой отрасли по-прежнему много проблем, но если их не решать с участием и страхового сообщества, и регулятора, и законодателей, рынок перейдет в фазу ухудшающего отбора. В таком случае ненадежные и не ориентированные на долгосрочную работу и финансовую устойчивость компании будут получать все большую долю во взносах, а качество урегулирования убытков ухудшится.

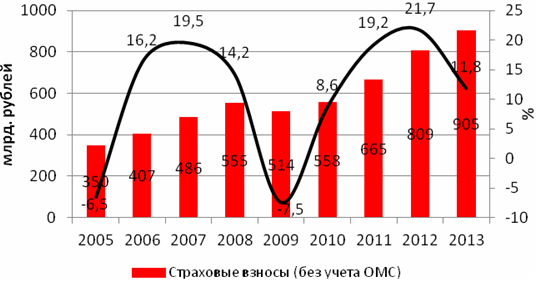

После рекордных за последние десять лет темпов прироста взносов 2012 года, в 2013 году на страховом рынке появились признаки стагнации. Темпы прироста страховых взносов в 2013 году составили 12 %, это на 10 п.п. ниже показателя предыдущего года. Объем рынка составил 905 млрд. рублей. Наиболее заметным торможение рынка было в страховании имущества юридических лиц, страховании заемщиков и страховании автокаско.

Замедление роста рынка сопровождалось ухудшением финансового результата. В результате роста убыточности автострахования и судебных издержек рентабельность собственных средств российских страховщиков сократилась до минимального за последние пять лет значения (на 3,9 п.п. за год до 6,1% в 2013 году). Несмотря на предпринятые компаниями меры по санации портфелей и увеличению тарифов по страхованию автокаско, бизнес автостраховщиков высокоубыточен: в среднем 104 % у компаний с долей автострахования (суммарно ОСАГО и каско) свыше 50%.

Вопрос повышения тарифов ОСАГО в 2013 году стал наиболее острым для рынка. Из драйвера роста ОСАГО превратилось в основной источник проблем российских страховщиков. Размеры страховых тарифов не пересматривались на протяжении 11 лет действия Закона, не учитывалась инфляция, не принимались в расчет изменения в структуре автопарка, рост цен на запасные части, повышение стоимости авторемонта и многое другое.

Выдерживать такую нагрузку страховщикам всё тяжелее. Следствием этого является сокращение продаж полисов ОСАГО в наиболее убыточных сегментах и уход страховщиков из ряда субъектов РФ, что негативно сказывается на автовладельцах, которые зачастую испытывают трудности с заключением договоров.

В 2013 году значение коэффициента убыточности-нетто по ОСАГО (в котором помимо выплат учитываются еще и резервы под будущие выплаты) выросло и составило 62%, с учетом судебных расходов – превысило 70%. При росте судебных издержек, инфляции в части стоимости ремонта и запчастей, а также с ростом лимитов выплат, убыточность может приблизиться к 100% уже в 2014 году.

Страховщики при таком сценарии получат чистый убыток от операций ОСАГО, рынок может перейти в фазу ухудшающего отбора, когда ненадежные и не ориентированные на долгосрочную работу и финансовую устойчивость компании будут получать все большую долю во взносах, а качество урегулирования ухудшится. Для предотвращения кризиса на рынке ОСАГО расширение страхового покрытия должно сопровождаться адекватным увеличением страховых тарифов.

Не решена проблема отсутствия налоговых льгот и иных мер стимулирования страхования жизни в России, предусмотренных в «Стратегии развития страховой деятельности в РФ до 2020 года». В 2013 году темпы прироста страхования жизни составили 57,7% по сравнению со значением за 2012 год, объем взносов был равен 84,9 млрд рублей, или 9,4% совокупных страховых взносов. Но при этом порядка 80% абсолютного прироста взносов по страхованию жизни обеспечило страхование заемщиков потребительских кредитов. Использовать возможности страхования жизни как источника «длинных денег» российская экономика так и не начала. До сих пор не реализованы меры, указанные в дорожной карте Стратегии, – выравнивание налогообложения с НПФ по корпоративным пенсиям, включение страховщиков в Пенсионную систему РФ, введение налоговых льгот для физлиц.

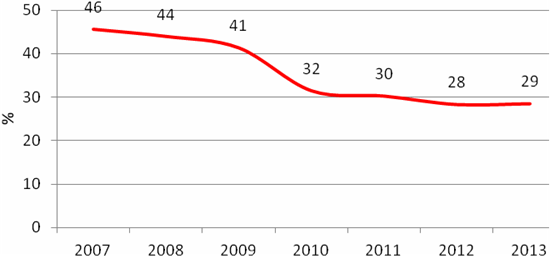

Нежелание части государственных структур решать проблемы иных сегментов страхового рынка (в том числе страхования жизни) до нормализации ситуации на рынке ОСАГО – деструктивно. Вопросы, касающиеся развития сегментов страхового рынка, должны решаться параллельно. В противном случае долгосрочная (5-10 лет) стагнация российского страхового рынка неизбежна.

Угрозу для развития страхового сектора в России представляют инициативы отдельных чиновников и некоторых государственных ведомств, нацеленные на создание государственных страховых компаний для работы в отдельных секторах страхования или на отдельных территориях. Огосударствление отрасли противоречит принципам рыночной экономики и принятой «Стратегии развития страховой деятельности в РФ до 2020 года».

Определение KPI регулятора финансового рынка при содействии ВСС положило начало работе над повышением финансовой устойчивости российских страховщиков. Для предотвращения банкротств страховых компаний необходим постепенный переход к пруденциальному надзору. При этом крайне важно не допустить такого ужесточения условий работы российских страховщиков, которое приведет к монополизации отрасли. Новые нормативы нужно вводить постепенно и поэтапно, у страховщиков должно быть время для подготовки к переходу на новые условия работы. В противном случае концентрация страховых взносов у нескольких крупных страховщиков снизит эффективность российского страхового рынка и негативно отразится на страхователях.

На рынке сформировались новые точки развития, которые могут стать ключевыми драйверами роста рынка. Активизировалась работа по стандартизации договоров страхования автокаско и созданию актуальной методики расчета ущерба. Эти документы должны способствовать формированию у потребителей адекватных ожиданий от страхования автокаско и ОСАГО, снижению числа судебных разбирательств и формированию единой судебной практики в этой сфере.

В ответ на жесткие судебные решения российские страховщики повысили качество урегулирования убытков и пересмотрели условия договоров страхования. В 2013 году впервые начали продаваться электронные полисы, все больше страховщиков предлагают интерактивное урегулирование убытков. Начала формироваться новая для российского рынка модель продаж накопительного страхования жизни – через банки. Активно развивались нетрадиционные партнерские продажи (через салоны связи, сайты авиакомпаний и прочее). Кроме того, страховщики смогли использовать клиентскую базу по ОСОПО и ОСГОП для развития страхования МСБ. Свой вклад в ускорение динамики рынка может внести и распространение страховых продуктов с франшизой.

1. Текущее состояние российского страхового рынка

После рекордных темпов прироста взносов 2012 года, в 2013 году на страховом рынке появились первые признаки стагнации. Замедление темпов роста взносов, падение рентабельности и неопределенность будущего развития страховой отрасли формируют общий негативный фон на рынке. Тем не менее, ситуация 2013 года заметно отличается от ситуации 2009 года, в большинстве случаев в лучшую сторону.

Таблица 1. Сравнительная таблица циклов 2009 и 2013 годов

| Критерий |

2009 год |

2013 год |

| Динамика взносов |

Замедление темпов роста взносов относительно 2008 года на 22 п.п. |

Замедление темпов роста взносов относительно 2012 года на 10 п.п. |

| Рынок ОСАГО |

ОСАГО как ключевой драйвер роста рынка |

ОСАГО как источник проблем рынка |

| Точки роста |

ОСАГО, программа «Зеленая карта», в перспективе - ОСОПО |

Развитие альтернативных моделей продаж |

| Надзор |

Работа над законом «О несостоятельности (банкротстве)», мониторинг числа жалоб со стороны населения |

МСФО, запрет на вложения в векселя, проверки и запросы ЦБ, ежемесячная отчетность для крупных компаний, кураторы |

| Урегулирование убытков |

Падение качества урегулирования убытков |

Рост качества урегулирования убытков в ответ на изменение судебной практики |

| Ведущая стратегия страховых компаний |

Удержание объемов бизнеса, демпинг |

Санация портфеля |

| Рыночные позиции |

Рост рыночной доли топ-20 |

Снижение рыночной доли топ-20 |

|

Источник: Институт страхования при ВСС

Проблемы на рынке автострахования и активная деятельность ЦБ удерживают страховщиков от демпинга, а сложившаяся судебная практика не позволяет им резко снизить качество урегулирования убытков. В результате можно ожидать некоторого снижения вероятности возникновения на рынке крупных страховых пирамид и недобросовестных банкротств. Тем не менее, растет вероятность банкротств, вызванных финансовыми затруднениями, а также добровольного ухода компаний с рынка с полным выполнением обязательств. Одновременно страховщики активизируют работу по поиску новых ниш и запуску новых страховых продуктов. В долгосрочной перспективе ситуация 2013 года будет иметь и положительные следствия - создание новых моделей продаж и повышение доверия к страховой отрасли.

1.1. Динамика сборов

По данным ЦБ, темпы прироста страховых взносов в 2013 году составили 12%, что было на 10 п.п. ниже аналогичного показателя предыдущего года. В итоге объем рынка в 2013 году составил 905 млрд. рублей. Ситуация развивалась по умеренно оптимистическому сценарию (сделанный годом ранее оптимистичный прогноз был равен 15-17%, пессимистичный – 7%).

Как и в 2008-2009 годах замедление роста взносов было связано с общей негативной ситуацией в экономике.

Диаграмма 1. Динамика страховых премий

Источник: Институт страхования при ВСС по данным ЦБ

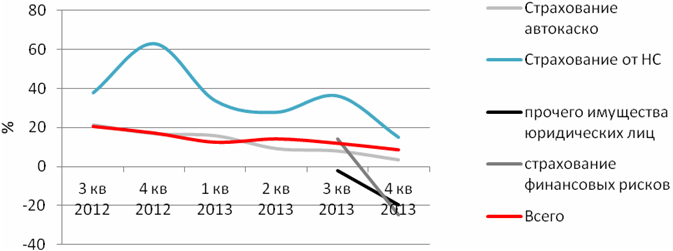

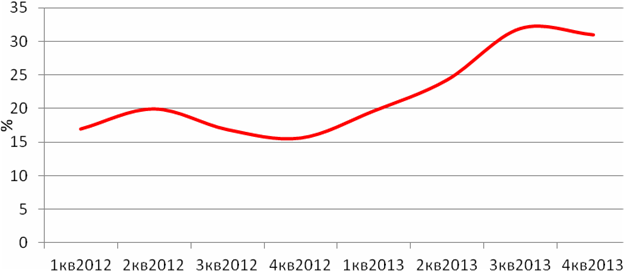

При этом негативная ситуация в экономике сказалась в первую очередь на страховании имущества юридических лиц, страховании заемщиков и страховании автокаско.

Диаграмма 2. Квартальная динамика взносов по некоторым видам страхования

Источник: Институт страхования при ВСС по данным ЦБ

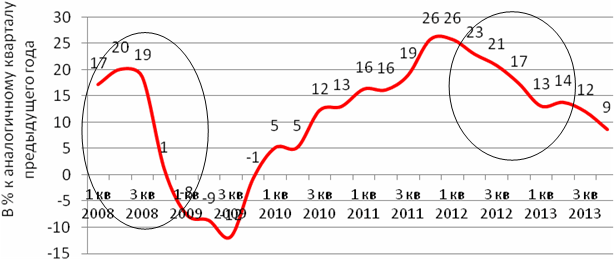

В то же время, если в 2008-2009 годах падение квартальных темпов прироста взносов было стремительным (с 19 % в 3 квартале 2008 года до 1 % в 4 квартале 2008 года и – 8 % в 1 квартале 2009 года), то в 2013 году замедление было более плавным. За последние 4 квартала падение квартальных темпов прироста взносов не превысило 5 п.п.

Постепенное торможение рынка позволяет страховым компаниям вовремя приспособится к текущей ситуации, снижает вероятность возникновения проблем с ликвидностью.

Диаграмма 3. Квартальная динамика страховых премий

Источник: Институт страхования при ВСС по данным ЦБ

1.2 Рынок ОСАГО

В кризис 2008-2009 годов для многих компаний ОСАГО с учетом изменения поправочных коэффициентов с 25 марта 2009 года стало своего рода «спасательным кругом», ключевым источником роста взносов и положительного финансового результата.

В 2013 году ситуация изменилась в противоположную сторону – ОСАГО превратилось в основной источник проблем российских страховщиков. Работа на рынке ОСАГО стала приносить убытки, судебные разбирательства и повышенное внимание со стороны надзорных органов.

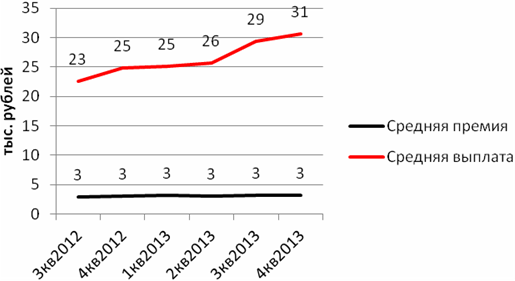

В 2013 году темпы прироста выплат в ОСАГО составили 24% (6% в 2009 году по сравнению с 2008 годом). При этом средняя выплата в 4 квартале 2013 года достигла 31 тыс. рублей (28 тыс. рублей в 2013 году, 23 тыс. рублей в 2012 году).

Диаграмма 4. Темпы прироста взносов и выплат по ОСАГО

Источник: Институт страхования при ВСС по данным ЦБ

Диаграмма 5. Квартальная динамика средней премии и средней выплаты по ОСАГО

Источник: Институт страхования при ВСС по данным ЦБ

В 13 регионах в 2013 году уровень выплат по ОСАГО превысил 70%. Своего максимума он достиг в Камчатском крае, составив 107%. При этом по данным ЦБ, комбинированный коэффициент убыточности страховщиков ОСАГО более чем в 25 регионах РФ превысил 100%. Страховщики всеми средствами пытаются сократить свое присутствие в неблагоприятных регионах, отказывая в продаже полисов ОСАГО и навлекая на себя недовольство местных властей. Так, в феврале 2014 года в Петропавловске-Камчатском прокуратура, Роспотребнадзор и МЧС начали масштабные проверки в офисах страховщиков ОСАГО.

Таблица 2. Уровень выплат по ОСАГО в отдельных субъектах РФ, 2013 год

| Субъект РФ |

Взносы, тыс. рублей |

Уровень выплат, % |

| Камчатский край |

299 220 |

107 |

| Амурская область |

581 366 |

92 |

| Ульяновская область |

666 418 |

91 |

| Мурманская область |

634 274 |

90 |

| Республика Мордовия |

403 749 |

82 |

| Ивановская область |

576 119 |

79 |

| Республика Адыгея |

254 626 |

79 |

| Чувашская Республика |

708 912 |

76 |

| Челябинская область |

3 831 749 |

72 |

| Курганская область |

512 298 |

71 |

| Ярославская область |

899 599 |

70 |

| Республика Татарстан |

3 845 279 |

70 |

| Липецкая область |

878 011 |

70 |

|

Источник: Институт страхования при ВСС по данным ЦБ

1.3. Точки роста

В 2009 году ключевыми точками роста становились обязательные и вмененные виды страхования, связанные с различными законодательными изменениями:

- Изменение поправочных коэффициентов к тарифам по ОСАГО (с 25 марта 2009 года).

- Вступление России в программу «Зеленая карта» (с 1 января 2009 года).

- Развитие страхование ответственности строительных организаций-членов СРО в связи с отменой лицензирования строителей (с 1 января 2009 года).

- Введение обязательного страхования ответственности для предпринимателей, занимающихся речными и морскими перевозками, погрузочно-разгрузочной деятельностью на водном транспорте, буксировками морским транспортом (с 1 июля 2009 года).

В результате в 2009 году на фоне общего падения личного страхования и страхования имущества прирост взносов обеспечили ОСАГО и сегмент страхования ответственности.

В 2013 году внешних импульсов для роста практически не было. Исключение – введение обязательного страхования ответственности перевозчиков перед пассажирами. Однако объем нового рынка невелик – 3,7 млрд. рублей.

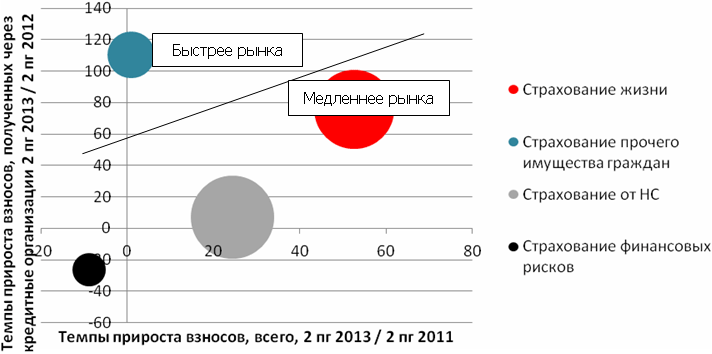

В условиях отсутствия внешних импульсов в 2013 году активно развивались новые виды страхования и альтернативные модели продаж страховых продуктов – продажи через банки (кроме кредитного страхования) и нестраховых посредников, интернет-проекты. Кроме того в рамках традиционных каналов развивались кросс-продажи. Более отчетливо эта тенденция проявилась во втором полугодии 2013 года.

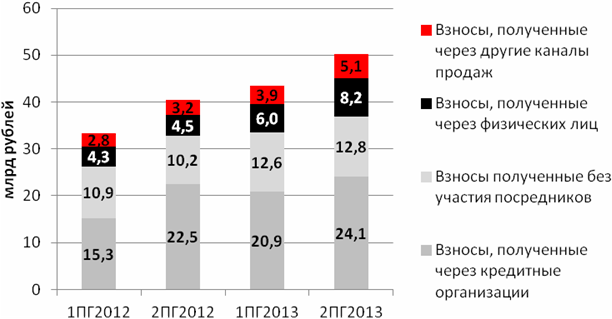

Диаграмма 6. Изменение модели продаж через кредитные институты

Примечание: Площадь круга – объем взносов за 2013 год

Источник: Институт страхования при ВСС по данным ЦБ

Наиболее активно росли взносы по:

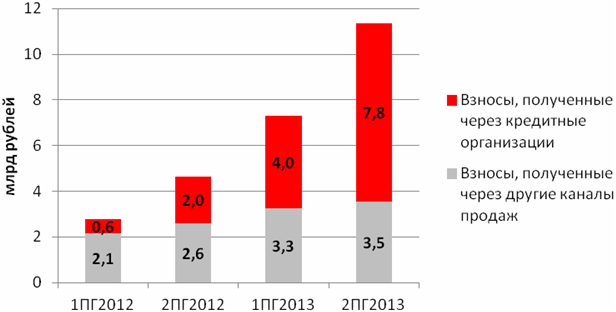

- Страхованию жизни, в том числе с участием страхователей в инвестиционном доходе страховщика (продажи через банки). За 2-е полугодие 2013 года по сравнению с 2-ым полугодием 2012 года взносы по страхованию жизни с условием выплаты ренты и/или с участием в инвестиционном доходе выросли на 145% (через банки - на 282%).

Диаграмма 7. Динамика взносов по страхованию жизни с условием периодических выплат и (или) участием страхователя в инвестиционном доходе страховщика

Источник: Институт страхования при ВСС по данным ЦБ

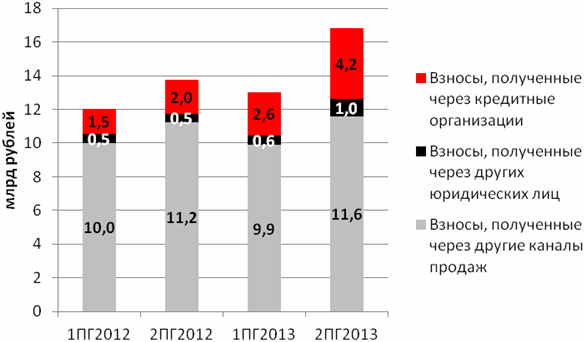

- Страхованию имущества граждан (продажи через банки и через иных юридических лиц). За 2-е полугодие 2013 года по сравнению с 2-ым полугодием 2012 года взносы по страхованию имущества граждан выросли на 22% (через банки на 110%, через других юридических лиц – на 92%).

Диаграмма 8. Динамика взносов по страхованию имущества граждан

Источник: Институт страхования при ВСС по данным ЦБ

- Страхованию от несчастных случаев и болезней (продажи через физических лиц, продажи через нестраховых посредников, кроме банков). За 2-е полугодие 2013 года по сравнению с 2-ым полугодием 2012 года взносы по страхованию от НС и болезней выросли на 24% (через агентов-физических лиц на 82%, через нестраховых посредников кроме банков – также на 82%). При этом темп прироста взносов, полученных через кредитные организации (в основном это страхование заемщиков), был равен всего 7%.

Диаграмма 9. Динамика взносов по страхованию от НС и болезней

Источник: Институт страхования при ВСС по данным ЦБ

- Страхованию на случай критических заболеваний. В 2013 году ведущие страховщики начали разрабатывать и внедрять на рынок программы, включающие критические заболевания. Массовый старт продаж ожидается в 2014 году.

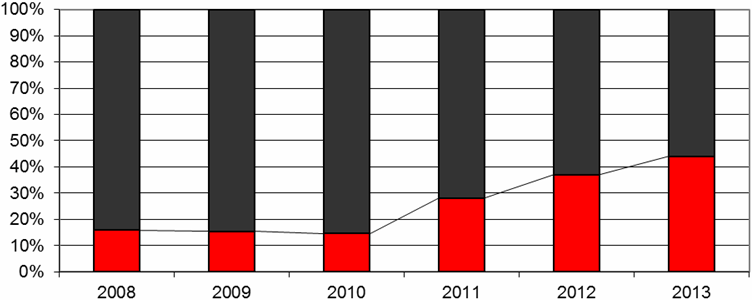

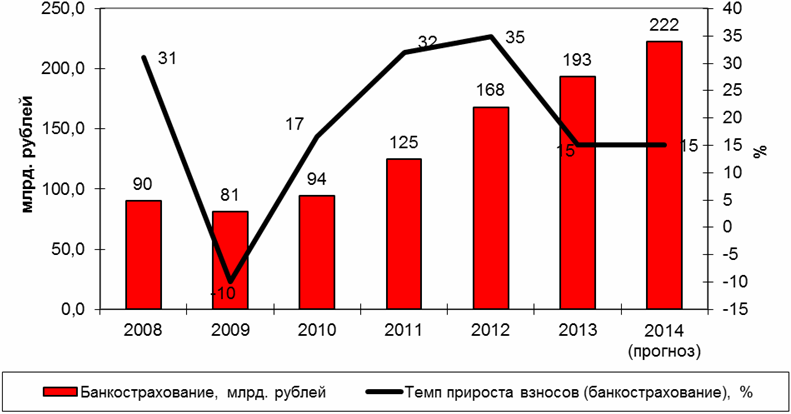

1.4. Банкострахование

Темпы прироста рынка банкострахования снизились с 35% за 2012 год до 15% за 2013 год. За 2013 год объем рынка банкострахования составил 193 млрд. рублей. Драйверами роста стали страхование жизни и здоровья заемщиков при потребкредитовании (+22 млрд. рублей или 45% за 2013 год) и некредитное страхование (+19 млрд. рублей или 257%). Страхование заемщиков потребкредитов в 2013 году стало крупнейшим в банкостраховании. Лидер по объему прошлых лет - страхование автокаско – полностью перешло в дилерский канал (падение составило -33%). В страховании юридических лиц через банки и страховании собственных рисков банков – падение (-8% и -18% соответственно).

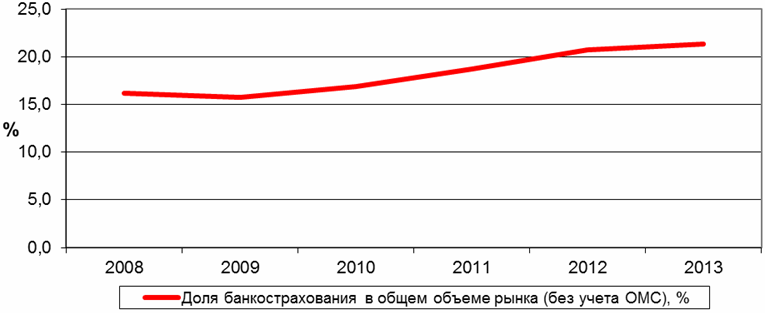

Диаграмма 10. Динамика доли банкострахования в общем объеме страхового рынка

Источник: Институт страхования при ВСС

Таблица 3. Виды страхования, реализуемого через банковский канал продаж

| Вид банкострахования |

Взносы, млрд. руб, 2013 год |

Прирост 2013/2012, % |

Взносы, млрд. руб, 2014 год (прогноз) |

Прирост 2014/2013,

% (прогноз) |

Факторы |

| Страхование рисков банков и рисков их клиентов, всего |

193 |

15 |

222 |

15 |

|

| Розничное страхование, связанное с кредитованием, всего |

142 |

7 |

157 |

11 |

|

| Ипотечное страхование (титул, залог, жизнь заемщика, ответственность за непогашение кредита) |

12,8 |

-6 |

12,0 |

-6 |

Упрощение условий кредитования в части требований банков к страхованию |

| Автострахование (КАСКО, ОСАГО, ДСАГО), без учета дилерского канала |

40,0 |

-33 |

35,0 |

-13 |

По данным "Автостат" за 2013 год, продажи легковых автомобилей в России сократились на 5,5%, такая тенденция продолжится и в нынешнем году. Переход автострахования в дилерский канал |

| Страхование жизни и здоровья заемщика потребкредитов, в т.ч. от несчастного случая |

71,8 |

45 |

90,0 |

25 |

По прогнозу "Эксперт РА", прирост потребительского кредитования составит 25% за 2014 год |

| Страхование заемщика от потери работы |

9,9 |

21 |

11,5 |

16 |

| Прочие виды розничного страхования заемщиков |

7,6 |

376 |

8,8 |

15 |

|

| Розничное страхование клиентов банков, НЕ связанное с кредитованием, всего |

27 |

257 |

40 |

50 |

|

| Смешанное страхование жизни (дожитие + нетрудоспособность или смерть в период действия полиса) |

8,5 |

162 |

13,6 |

60 |

С одной стороны будет наблюдаться интерес банков к развитию некредитного страхования, приносящего дополнительный комиссионный доход, с другой стороны - снижение платежеспособного спроса населения |

| Страхование ренты / аннуитетное страхование / пенсионное страхование |

0,2 |

16 |

0,2 |

10 |

| Инвестиционно-страховые продукты страхования жизни |

9,0 |

6216 |

14,4 |

60 |

| Страхование выезжающих за рубеж |

0,5 |

72 |

0,7 |

50 |

| Страхование имущества физических лиц |

3,4 |

337 |

5,5 |

60 |

| Прочие виды розничного страхования клиентов банков, НЕ связанных с кредитованием |

5,1 |

78 |

5,9 |

15 |

| Страхование юридических лиц через банки, всего |

16,2 |

-8 |

17,2 |

6 |

|

| Страхование жизни и здоровья владельцев малого и среднего бизнеса, в том числе ИП |

0,8 |

166 |

1,6 |

100 |

По прогнозу "Эксперт РА", прирост кредитования МСБ составит 13-14% в 2014 году |

| Страхование имущества заемщиков (залоговое имущество, товары на складе, товары в обороте) |

12,0 |

4 |

12,2 |

2 |

По прогнозу "Эксперт РА", темпы прироста кредитования крупного бизнеса не превысят 8-9% за 2014 год |

| Сельскохозяйственное страхование заемщиков |

1,6 |

16 |

1,8 |

10 |

нет значимых изменений |

| Прочие виды страхования рисков юридических лиц, связанных с банковскими услугами |

1,8 |

-59 |

1,6 |

-10 |

|

| Страхование рисков банков, всего |

8,3 |

-18 |

7,5 |

-10 |

|

| Страхование специфических рисков банков (ВВВ, страхование банкоматов,страхование D&O, страхование эмитентов банковских карт) |

1,0 |

-13 |

0,9 |

-7 |

Оптимизация расходов банками. Сокращение соц. пакетов банковским сотрудникам. Отказ страховщиков от страхования банкоматов из-за высокой рисковости и мошенничества |

| Страхование имущества банков (автопарк, недвижимость) |

1,4 |

-11 |

1,3 |

-5 |

| Страхование сотрудников банков (ДМС, НС, страхование жизни и здоровья) |

5,5 |

-17 |

4,9 |

-10 |

| Прочие виды страхования банковских рисков |

0,5 |

-45 |

0,4 |

-20 |

|

Источник: Институт страхования при ВСС

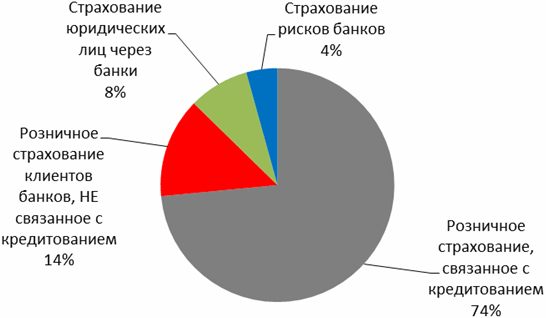

В 2013 году «выстрелил» новый сектор банкострахования – некредитное страхование. Доля страхования, не связанного с кредитованием, в общей структуре банкострахования увеличилась с 4% за 2012 год до 14% за 2013 год, а объем этого вида составил 26,8 млрд. рублей за 2013 год, годом ранее – 7,5 млрд. рублей. За 2013 год наибольшую долю в розничном банкостраховании, не связанном с кредитованием, занимают инвестиционное страхование жизни (34%), смешанное страхование жизни (32%) и страхование имущества физических лиц (13%).

Диаграмма 11. Структура банкострахования, 2013 г.

Источник: Институт страхования при ВСС

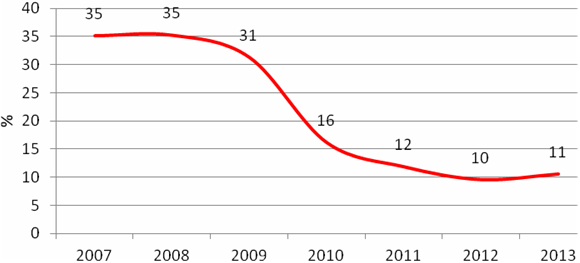

Рост некредитного страхования обеспечили страховщики, входящие в одну группу с банками. Концентрация страховых компаний в новом сегменте банкострахования была высокой. В 2013 году 80% этого рынка приходилось на 6 страховых компаний, 5 из которых аффилированы с банками. Страховщики, входящие в группу с банками, имеют значительное преимущество в развитии страхования жизни, не связанного с кредитованием, так как не все банки готовы отдавать этот бизнес рыночным компаниям. В 2013 году доля кэптивных страховщиков в банкостраховании увеличилась с 37% за 2012 год до 44% за 2013 год.

Диаграмма 12. Концентрация рынка банкострахования

Источник: Институт страхования при ВСС

Диаграмма 13. Динамика доли «кэптивных» страховщиков в банкостраховании

Источник: Институт страхования при ВСС

Рынок банкострахования в 2014 году сохранит темп прироста взносов в 15%. Страхование заемщиков потребкредитов увеличится на 25%, некредитное страхование – на 50%. Сдерживающее влияние на рынок банкострахования в текущем году будет оказывать макроэкономическая нестабильность и снижение темпов кредитования, а также насыщение сектора страхования жизни и здоровья при потребительском кредитовании. С другой стороны будет развиваться некредитное страхование, приносящее дополнительный комиссионный доход банкам, но ограничивать его рост также будет снижение платежеспособного спроса населения.

Диаграмма 14. Динамика рынка банкострахования

Источник: Институт страхования при ВСС

1.5. Урегулирование убытков

В 2009 году в целях управления убыточностью многие компании выбрали стратегию занижения страховых выплат и отказа от выплат в спорных случаях. В результате выплаты по ОСАГО в 2009 году по сравнению с 2008 годом выросли лишь на 6%. В реальном же выражении с учетом роста стоимости автозапчастей из-за ослабления рубля выплаты сократились.

Снижение качества урегулирования убытков привело к падению доверия к страхованию, росту числа жалоб на страховщиков, развитию института автоюристов и в конечном итоге росту судебных расходов страховых компаний. Низкое качество урегулирования убытков вылилось в значительные материальные затраты.

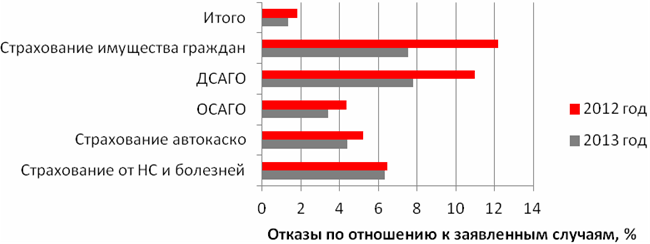

В 2013 году страховые компании активно работали над снижением судебных расходов, а значит и над повышением качества урегулирования убытков. Их работа отразилась на динамике доли отказов от страховых выплат. Доля отказов по отношению к заявленным страховым случаям снизилась с 1,8% в 2012 году до 1,3% в 2013 году. По страхованию имущества граждан значение показателя снизилось с 12,2 до 7,6%, по страхованию автокаско – с 5,2 до 4,4%, по ОСАГО – с 4,4 до 3,4%.

Диаграмма 15. Динамика доли отказов

Источник: Институт страхования при ВСС по данным ЦБ

Следствием повышения качества урегулирования убытков в долгосрочной перспективе станет рост доверия к страховой отрасли.

1.6. Ведущая стратегия страховых компаний

В 2008-2009 годах ведущей стратегией российских страховщиков стало удержание объемов собираемых премий с целью избежать кризиса ликвидности. Отсюда и демпинг, и шлейф убытков и банкротств страховых компаний, который тянулся до 2012 года.

В 2013 году ситуация изменилась. Замедление роста взносов происходит постепенно, а резервы страховщиков лучше обеспечены ликвидными активами, чем это было 5 лет назад.

Наиболее насущной проблемой российских страховщиков в 2013 году стало падение рентабельности. Поэтому более популярной стратегией стала санация страхового портфеля – сокращение доли убыточных видов страхования. Массовый характер эта тенденция приобрела во 2-ом полугодии 2013 года.

В первую очень это отразилось на комиссиях страховым посредникам. По ОСАГО средняя комиссия упала с 9,0% за 2-е полугодие 2012 года до 8,4% за 2-е полугодие 2013 года, по страхованию автокаско – с 20,7% до 20,2%.

В 2013 году впервые за много лет компании-лидеры рынка начали активно сворачивать свой бизнес по ОСАГО. Санация страхового портфеля коснулась также сегмента автокаско. В 4-ом квартале 2013 года падение взносов по автокаско было отмечено у 6 из топ-10 лидеров этого рынка.

В феврале 2014 года о своем намерении полностью свернуть розничные продажи объявила компания Цюрих, занимающая 14-е место по взносам по автострахованию по итогам 2013 года. В числе ключевых причин такого решения были названы «замедление экономического роста и резко ужесточившаяся по отношению к страховщикам судебная практика». В марте 2014 года СК «ГУТА-Страхование» (12-е место по взносам по автострахованию) закрыла офисы продаж и приступила к увольнению сотрудников. Основной причиной в компании назвали большие убытки за 2013 год.

1.7. Рыночные позиции

Кризис 2008-2009 годов спровоцировал резкий рост концентрации российского страхового рынка: во-первых, за счет реорганизации страховых групп, во-вторых, за счет перетока клиентов в финансово устойчивые страховые компании.

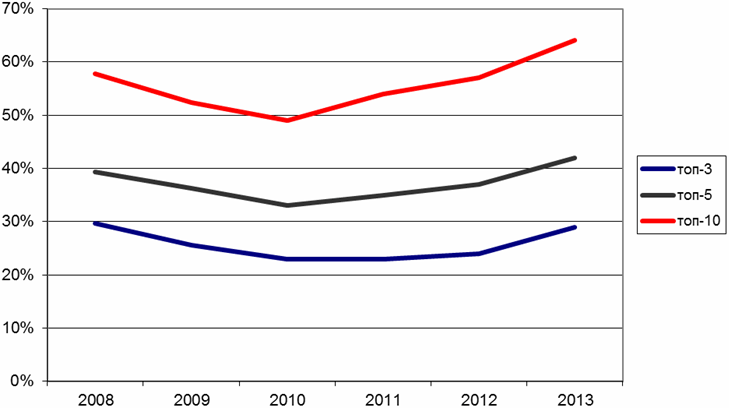

В 2013 году процесс роста концентрации не только приостановился, но даже поменял знак. В частности рыночная доля компаний вне топ-20 за год выросла с 28 % до 29 %, по ОСАГО – с 10 % до 11 %.

Диаграмма 16. Динамика рыночной доли компаний вне топ-20 на рынке ОСАГО

Источник: «Институт страхования при ВСС» по данным ЦБ

Диаграмма 17. Динамика рыночной доли компаний вне топ-20 на страховом рынке

Источник: Институт страхования при ВСС по данным ЦБ

Такая динамика связана со стратегией многих крупных страховщиков по санации портфеля автострахования. Кроме того с учетом опыта последних лет многие страхователи перестали ставить знак равенства между крупным страховщиком и страховщиком, корректно расчитывающим страховые выплаты.

Возможно, именно этим можно объяснить ситуацию в Самарской области. Локальный банковский кризис, произошедший в 4-ом квартале 2013 года в Самарской области, привел к резкому оттоку вкладов физических лиц в крупные кредитные организации. Логично было бы предположить, что недоверие к местным банкам распространится и на местные страховые компании. Однако этого не произошло. Доля самарских страховых компаний во взносах по Самарской области снизилась лишь на 1 п.п. – с 32% за 3-ий квартал 2013 года до 31% за 4-ый квартал 2013 года.

Диаграмма 18. Динамика рыночной доли самарских страховых компаний в Самарской области

Источник: Институт страхования при ВСС по данным ЦБ

Таким образом, санация страховых портфелей со стороны крупных страховых компаний дает шанс усиления позиций многим компаниям второго эшелона. Но наращивание портфеля автострахования может привести к неконтролируемому росту рисков и спровоцировать финансовые затруднения.

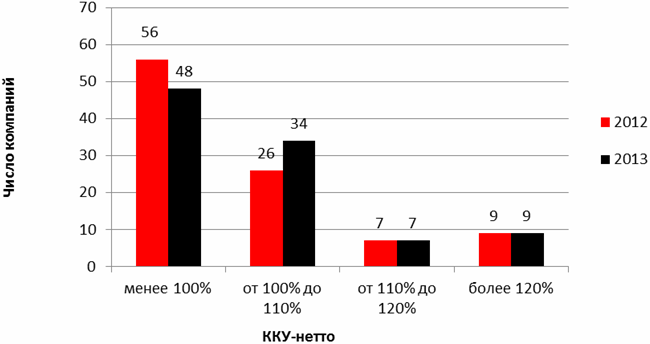

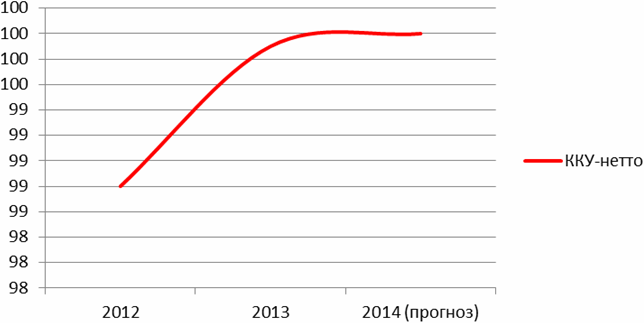

1.8. Убыточность и рентабельность

Страховые портфели более чем половины компаний убыточны. В условиях стагнации на страховом рынке и кризиса в автостраховании в 2013 году усредненный комбинированный коэффициент убыточности-нетто (ККУ-нетто) российских страховщиков вырос и составил 99,9% (98,8% по итогам 2012 года). Согласно анализу отчетности 98 страховых компаний, число страховщиков с экстремально высоким значением ККУ-нетто (более 110%) в сравнении с 2012 годом осталось прежним (16 компаний). При этом доля компаний с ККУ-нетто выше стопроцентного уровня возросла с 43% (42 компании) в 2012 году до 51% (50 компаний) в 2013-м. Реальное усредненное значение ККУ-нетто выше (100,5% – 101,0%), так как часть расходов по прямому урегулированию убытков и судебным делам попадает в прочие расходы, которые не учитываются при расчете показателя. По прогнозу «Эксперт РА», по итогам 2014 года усредненный ККУ-нетто останется на уровне 100%, а скорректированный ККУ-нетто (учитывающий доходы и расходы по ПВУ и судебные выплаты) составит 101,0% – 101,5%.

Диаграмма 19. Число компаний в зависимости от значения ККУ-нетто

Источник: Институт страхования при ВСС по данным компаний

Диаграмма 20. ККУ-нетто

Источник: Институт страхования при ВСС по данным компаний

Убыточность портфелей большинства лидеров по взносам демонстрирует динамику в соответствии с рынком. Негативные тенденции на рынке также отразились на портфелях лидеров, тем самым увеличив число компаний с высоким значением комбинированного коэффициента убыточности-нетто. Среди топ-20 по взносам за 2013 год теперь у половины компаний значение ККУ-нетто превышает 100% (в 2012 году таких страховщиков было 7). Кроме того, скорректированный ККУ-нетто у компаний топ-20 по взносам за 2013 год (рассчитан с учетом доходов и расходов по прямому урегулированию убытков и судебным делам) превысил стопроцентную отметку у 9 из 17 компаний, предоставивших данные для расчета показателя.

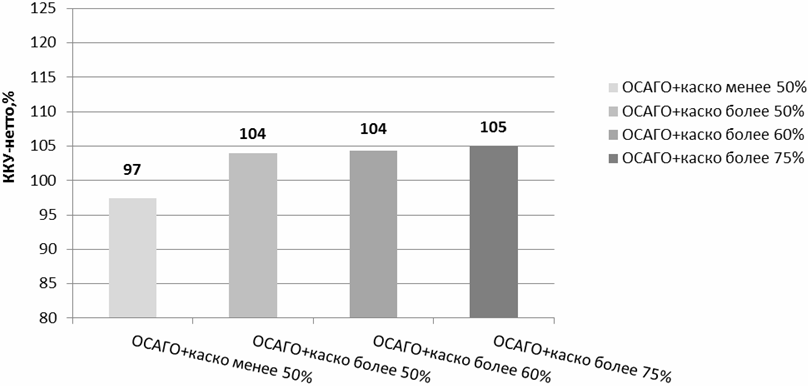

Портфели страховщиков с высокой долей автострахования характеризуются высокой убыточностью. Усредненный ККУ-нетто по страхованию автокаско практически не изменился в сравнении с прошлым годом (-0,4 п.п.). Относительная стабильность показателя обусловлена предпринятыми некоторыми компаниями мерами по повышению тарифов и санации портфелей. Однако в связи с увеличением судебных издержек и средней выплаты в 2013 году усредненный ККУ-нетто по ОСАГО вырос на 5,0 п.п. В связи с этим, у компаний с суммарной долей ОСАГО и страхования автокаско в портфеле, превышающей 50%, усредненный ККУ-нетто значительно превысил среднерыночное значение, составив 104,0%. Реальное значение усредненного ККУ-нетто автостраховщиков еще выше, но особенности отражения некоторой части судебных расходов и расходов, связанных с прямым урегулированием убытков, в отчетности страховых компаний не позволяют учесть их при расчете показателя.

Диаграмма 21. ККУ-нетто в зависимости от суммарной доли ОСАГО и страхования автокаско в портфеле за 2013 год

Источник: Институт страхования при ВСС по данным компаний

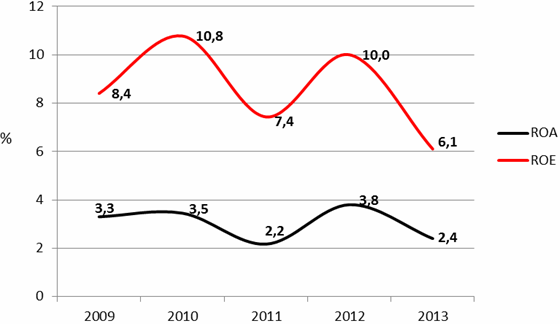

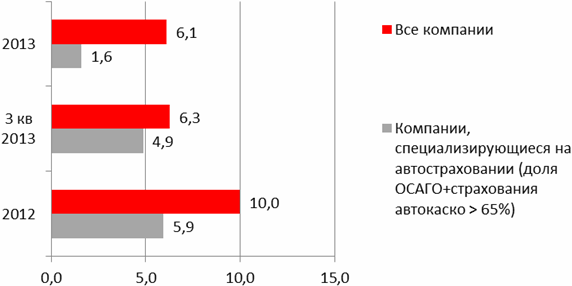

Рентабельность собственных средств в 2013 году российских страховщиков опустилась до минимального значения за последние пять лет и составила 6,1%. Рентабельность активов также сократилась за последний год на 1,4 п.п., до 2,4% в 2013 году.

Диаграмма 22. Динамика рентабельности активов и собственных средств

Источник: Институт страхования при ВСС по данным компаний

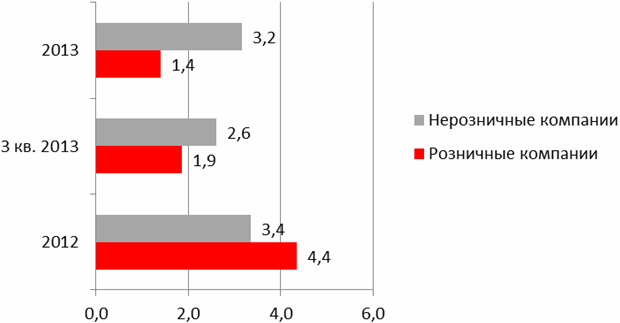

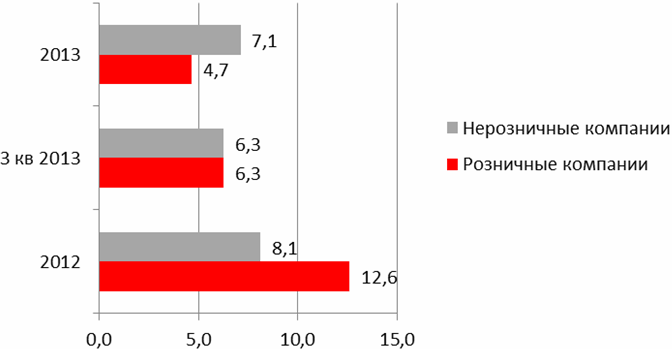

При этом сокращение рентабельности страхового рынка произошло в основном за счет резкого падения рентабельности розничного бизнеса. Рентабельность нерозничных компаний хоть и сократилась, но осталась выше среднерыночных значений. Сокращение рентабельности активов розничных компаний составило 3 п.п. (1,4% за 2013 год), нерозничных компаний – всего 0,2 п.п. (до 3,2%). Рентабельность собственных средств розничных компаний в 2013 году составила 4,7%, что было на 7,9 п.п. ниже значения 2012 года, значение показателя для нерозничных компаний – 7,1% за 2013 год (минус 1 п.п. по сравнению с 2012 годом).

Диаграмма 23. Рентабельность активов

Источник: Институт страхования при ВСС по данным компаний

Диаграмма 24. Рентабельность собственных средств

Источник: Институт страхования при ВСС по данным компаний

Резкое падение рентабельности связано с ростом убыточности по основным видам страхования, в первую очередь по автострахованию, и повышением комиссии (комиссионное вознаграждение в 2013 году составило 24% от совокупных взносов, в 2012 году значение показателя было равно 22%). Негативное давление на финансовый результат страховщиков в 2013 году также оказывали возросшие судебные издержки.

При этом рентабельность собственных средств страховщиков, специализирующихся на автостраховании, упала сильнее среднерыночных значений и в 2013 году значение показателя составило всего 1,6%. Сокращение рентабельности бизнеса в сегменте автострахования вынуждает страховщиков производить санацию портфелей в части страхования автокаско и ОСАГО.

Диаграмма 25. Рентабельность собственных средств с учетом специализации на автостраховании

Источник: Институт страхования при ВСС по данным компаний

2013 год оказался для страховщиков самым сложным, как с точки зрения рентабельности, так и с точки зрения перспектив развития. Проблемы появились и усилились сразу по всем сегментам бизнеса.

1.9. Угрозы и «точки прогресса»

Выявленные в ходе анализа угрозы и «точки прогресса» российского страхового рынка можно обобщить в двух представленных таблицах.

Таблица 4. Проблемы и угрозы в разбивке на сегменты бизнеса страховых компаний

| Сегмент бизнеса |

Проблемы 2013 года |

Угрозы 2014–2015 годов |

|

Страховая розница

|

Рост судебных расходов и выплат по нестраховым случаям |

Повышение лимитов в ОСАГО без корректировки тарифов |

|

Банкострахование

|

Рост доли кэптивных страховщиков, крайне высокая доля КВ |

Замедление темпов роста розничного кредитования |

|

Корпоративный сегмент

|

Демпинг и рост доли компаний, обладающих административным ресурсом |

Стагнация экономики, сворачивание крупных строительных проектов, снижение тарифов в ОСОПО |

Источник: Институт страхования при ВСС

Таблица 5. Позитивные тенденции и способы преодоления проблем рынка в разрезе сегментов бизнеса страховых компаний

| Сегмент бизнеса |

«Точки прогресса» на уровне страховых компаний

(2013 год) |

Будущие «точки прогресса» на уровне страхового сообщества и государственного управления (2014–2015 годы) |

|

Страховая розница

|

Качественное изменение массовых продуктов – ревизия договоров страхования, интерактивное урегулирование. Развитие новых каналов продаж и низкоубыточных сегментов |

Стандартизация договоров страхования автокаско, создание актуальной методики расчета ущерба |

|

Банкострахование

|

Развитие некредитного страхования на базе партнерских отношений с банками |

Налоговые льготы в страховании жизни, раскрытие доли КВ |

|

Корпоративный сегмент

|

Расширение клиентской базы за счет МСБ на основе базы данных по опасным объектам и перевозчикам |

Закон «О контрактной системе в сфере закупок товаров, работ, услуг», вступающий в силу с 1 января 2014 года |

Источник: Институт страхования при ВСС

2. Предложения ВСС по развитию регулирования российского страхового рынка

Опираясь на проведенный анализ, рассмотрим предлагаемые ВСС меры, направленные на развитие системы регулирования российского страхового рынка.

2.1. Страхование жизни

Общая сумма страховых премий и выплат по страхованию жизни за 2013 год составила соответственно 84,89 и 12,33 млрд руб. (160,5% и 92,4% по сравнению с 2012 годом). На страхование жизни приходится 9,4% от совокупного объема российского страхового рынка в 2013 году. Целевое значение доли «некредитного» страхования жизни в общем объеме премий по страхованию жизни – не менее 70% к 2020 году. Целевое значение доли страхования жизни в объеме совокупной страховой премии – не менее 40% к 2020 году.

Текущие проблемы рынка страхования жизни:

- В связи со снижением рыночной стоимости ценных бумаг на российском фондовом рынке в марте 2014 года, страховые компании по страхованию жизни, традиционно использующие долгосрочные финансовые инструменты для инвестирования средств страховых резервов, могут столкнуться с необходимостью признать большие «бумажные» убытки в своей отчетности.

- Преобладание кредитного страхования жизни – зависимость рынка от объемов потребительского кредитования.

- Низкая информированность граждан о продуктах страхования жизни и конкуренция со стороны других финансовых продуктов.

Основные направления совершенствования рынка страхования жизни:

- Рассмотрение предложения о внесении изменений в правила бухгалтерского учета по РСБУ, допускающие учет страховыми компаниями по страхованию жизни долговых ценных бумаг, удерживаемых до погашения в соответствии с классификацией МСФО, в финансовой отчетности, начиная с отчетной даты, следующей за принятием изменений, по амортизированной стоимости.

- Введение налоговых льгот по накопительному страхованию жизни (на срок более 5 лет).

- Определение форм и методов стимулирования граждан и юридических лиц к заключению долгосрочных договоров страхования жизни (субсидирование премий для малообеспеченных граждан и другие направления).

- Совершенствование регулирования долгосрочных видов страхования жизни, осуществляемых страховыми организациями, в частности видов страхования жизни с условием периодических страховых выплат и участием страхователя в инвестиционном доходе страховщика.

- Создание правовых основ для инвестиционного страхования жизни, в т.ч. возможность формирования вторичного рынка.

- Определение форм участия страховщиков жизни в пенсионном страховании.

- Расширение перечня услуг, предоставляемых в рамках страхования жизни и комбинируемых с иными видами страхования, например медицинским страхованием.

Реализация основных направлений совершенствования рынка страхования жизни увеличит долгосрочные инвестиционные ресурсы российской экономики.

2.2. Страхование жилья

Общая сумма страховых премий и выплат по страхованию прочего имущества физических лиц за 2013 год составила соответственно 29,8 и 5,7 млрд руб. (115,8% и 118,1% по сравнению с 2012 годом). На страхование прочего имущества граждан приходится 3,3% от совокупного объема российского страхового рынка в 2013 году. Целевое значение доли домохозяйств и квартирного фонда, охваченного страхованием, – не менее 70% к 2020 году. Целевое значение доли страховых выплат в покрытии ущерба от стихийных бедствий и техногенных катастроф – не менее 50% к 2020 году.

Текущие проблемы рынка страхования жилья:

- Низкое проникновение.

- Низкие доходы населения во многих регионах.

- Преобладание практики «вторичности» страховых выплат по отношению к государственному финансированию (государственная помощь на восстановление жилья при стихийных бедствиях).

Основные направления совершенствования рынка страхования жилья:

- Расширение практики страхования имущественных интересов физических лиц при финансовом участии и предоставлении определенных гарантий органов государственной власти (например, страхование жилья в г. Москве).

- Расширение региональных программ развития отдельных видов страхования с учетом отраслевой, географической, демографической и природно-климатической специфики субъектов Российской Федерации.

- Повышение интереса страхования со стороны населения от стихийных бедствий природного характера, в том числе от пожаров.

- Проработка многоуровневой системы взаимодействия органов государственной власти, хозяйствующих субъектов и страховщиков в целях формирования комплексного подхода к использованию механизмов страхования и возмещения вреда.

- Проработка возможности и вариантов введения вмененного страхования имущества физических лиц.

2.3. Сельскохозяйственное страхование

Общая сумма страховых премий и выплат по сельскохозяйственному страхованию за 2013 год составила соответственно 14,3 и 5,8 млрд руб. (107,3% и 74,7% по сравнению с 2012 годом), из них соответственно 12,1 и 3,5 млрд рублей приходилось на сельскохозяйственное страхование с государственной поддержкой (109,3% и 69,8% по сравнению с 2012 годом). На сельскохозяйственное страхование приходится 1,6% от совокупного объема российского страхового рынка в 2013 году.

В 2012 году было застраховано всего около 19% от всей посевной площади сельхозкультур. По данным на 1 ноября 2013 года, урожай застрахован на 9,5 миллиона гектаров, что составляет 12,2% от посевной площади (8,1 миллиона гектаров застраховано яровых и 1,4 миллиона гектаров озимых), что на 12% ниже показателя на аналогичную дату 2012 года.

Целевое значение доли страховых выплат в покрытии ущерба сельхозпроизводителям - не менее 70% к 2020 году.

Текущие проблемы рынка сельскохозяйственного страхования:

- Отсутствие у сельскохозяйственных товаропроизводителей средств на уплату страховой премии (взноса) по договорам сельскохозяйственного страхования.

- Низкая правовая грамотность сельскохозяйственных товаропроизводителей.

- Возможность получения сельскохозяйственными товаропроизводителями государственной поддержки в виде дотаций при наступлении чрезвычайных ситуаций наряду с действующей системой страхования, что снижает эффективность последней.

- Недостаточность проводимых со стороны страхового сообщества мероприятий, направленных на популяризацию сельскохозяйственного страхования и повышение интереса сельскохозяйственных товаропроизводителей к заключению договоров сельскохозяйственного страхования.

- Длительные сроки доведения средств государственной поддержки до конечных получателей.

Основные направления совершенствования рынка сельскохозяйственного страхования:

- Предоставление бюджетных средств сельхозтоваропроизводителям, понесшим потери урожая сельскохозяйственных культу в результате возникновения чрезвычайных ситуаций, только при наличии договора страхования сельскохозяйственных рисков в соответствии с 260-ФЗ, или предоставлять их на возвратной основе.

- Рассмотрение возможности создания единого общероссийского объединения страховщиков, осуществляющих сельскохозяйственное страхование.

- Установление единых исчерпывающих и обязательных для всех субъектов РФ требований к перечню и формам документов, срокам их предоставления, а также порядка действия для органов АПК при субсидировании части затрат сельхозтоваропроизводителей на уплату страховых премий по договорам сельскохозяйственного страхования.

- Увеличение предельных ставок для расчета размера субсидий до размера индикативных страховых тарифов. В дальнейшем при разработке Плана сельскохозяйственного страхования рассчитывать предельные ставки актуарными методами на основе единой статистической базы, используемой при определении страховых тарифов.

- Рассмотрение возможности отзыва лицензий на проведение сельхозстрахования у страховых организаций, не исполняющих требования 260-ФЗ в части отчислений в фонд компенсационных выплат.

- Рассмотрение возможности особого порядка осуществления надзора за страховой деятельностью организаций с преобладающей долей сельскохозяйственного страхования с господдержкой в портфеле.

- Ограничение перераспределения бюджетных средств, предназначенных на субсидирование сельхозтоваропроизводителям части затрат на уплату страховых премий по договорам сельскохозяйственного страхования, на иные цели.

- Рассмотрение возможности внесения изменений в Государственную программу развития сельского хозяйства и регулирования рынков сельхозпродукции, сырья и продовольствия на 2014-2020 году в части увеличения субсидий бюджетам субъектов РФ на возмещение части затрат сельхозтоваропроизводителей на уплату страховой премии.

- Сохранение конкуренции на рынке.

2.4. Страхование космических рисков

По оценкам страховщиков, ущерб от неудачных незастрахованных запусков за период с 2010 по 2013 гг. превысил 20 млрд рублей. Целевое значение доли страховых выплат в покрытии ущерба при реализации рисков в космических программах – не менее 70% к 2020 году. Целевое значение доли перестрахования внутри страны – не менее 30% от объема перестрахования к 2020 году.

Текущие проблемы рынка страхования космических рисков:

- Высокая нагрузка на бюджет в случае реализации космических рисков, которые не были застрахованы.

- Зависимость от условий международного перестрахования в связи с недостаточной емкостью отечественного рынка космического страхования.

- Недостаточная статистика – сложность оценки рисков, уникальность страховых случаев.

- Сложность организации процесса страхования (необходимость привлечения брокеров, необходимость сострахования, объединения страховщиков в страховые пулы и передачи рисков в перестрахование).

Основные направления совершенствования рынка страхования космических рисков:

- Проработка возможности и вариантов введения обязательного страхования ракет-носителей, космических аппаратов и их элементы на этапе запуска от полной или частичной гибели, а также повреждений.

- Проработка возможности и вариантов введения обязательного страхования ответственность перед третьими лицами при осуществлении запусков.

- Проработка возможности и вариантов введения обязательного страхования объекты космической инфраструктуры.

- Система лицензирования, которая применяется ко всем страховщикам, включая соответствующие правила для посредников, играющих важную роль в содействии развитию рынка космического страхования.

- Унификация условий страхования рисков космической деятельности.

2.5. ОСАГО

Общая сумма страховых премий и выплат по ОСАГО за 2013 год составила соответственно 134,2 и 77,4 млрд руб. (107,6% и 121,0% по сравнению с 2012 годом). На ОСАГО приходится 14,8% от совокупного объема российского страхового рынка в 2013 году.

Целевое значение доли «упрощенного урегулирования» в числе урегулирований по страховым случаям – не менее 80% к 2020 году.

Целевое значение доли потерь рынка от страхового мошенничества – не более 5% от объема взносов к 2020 году.

Целевое значение числа судебных разбирательств по страховой тематике – не более 30% от общего числа гражданских судебных разбирательств к 2018 году.

Целевое значение доли внесудебного урегулирования спорных вопросов в общем объеме страховых споров - не менее 50% к 2020 году.

Текущие проблемы рынка ОСАГО:

- Рост убыточности.

- Увеличение судебных разбирательств.

- Сокращение присутствия страховщиков высокоубыточных регионах.

- Низкая обращаемость граждан за выплатами по жизни в связи со сложностью их получения и действующего порядка расчета (по факту расходов).

Основные направления совершенствования рынка ОСАГО:

- Актуарная корректировка тарифов и лимитов.

- Возможность возмещения вреда, причиненного транспортному средству, в натуральной или денежной форме (по выбору потерпевшего).

- Уточнение механизма прямого урегулирования убытков.

- Установление тарифного коридора для целей ценовой конкуренции страховщиков.

- Усиление контроля за осуществлением обязательного страхования гражданской ответственности владельцев транспортных средств и деятельностью посредников.

- Внедрение единого методического комплекса оценки причиненного ущерба и определения размеров убытков.

2.6. ОС ОПО

Общая сумма страховых премий и выплат по ОС ОПО за 2013 год составила соответственно 9,2 и 0,3 млрд руб. (101,3% и 192,6% по сравнению с 2012 годом). На ОС ОПО приходится 1,0% от совокупного объема российского страхового рынка в 2013 году.

Текущие проблемы рынка ОС ОПО

- Высокий уровень недострахования и занижение рисков.

- Низкий уровень информированности населения.

Основные направления совершенствования ОС ОПО:

- Совершенствование системы тарификации и применения коэффициентов к страховым тарифам.

- Повышение информированности населения о возможности получения страховой выплаты.

2.7. Медицинское страхование

Общая сумма страховых премий и выплат по ДМС за 2013 год составила соответственно 115,0 и 90,0 млрд руб. (105,8 и 110,3% по сравнению с 2012 годом). На ДМС приходится 12,7% от совокупного объема российского страхового рынка в 2013 году. Объем платежей по ОМС в 2013 году составил 1162,5 млрд рублей (130,4% по сравнению с 2012 годом).

Текущие проблемы рынка медицинского страхования:

- Системы ОМС и ДМС существуют параллельно.

- Место ДМС в системе здравоохранения законодательно не закреплено.

- Дублирование услуг, предоставляемых в рамках ДМС и ОМС.

- Отсутствие рисковой составляющей в системе ОМС.

- Высокая нагрузка на бюджет Российской Федерации в части оплаты медицинской помощи иностранным гражданам и лицам без гражданства.

Основные направления совершенствования системы медицинского страхования:

- Рассмотрение возможности интеграции систем ОМС и ДМС в единую систему здравоохранения.

- Законодательное закрепление места особенностей, специфики осуществления страховщиками ДМС в нормативно-правовых актах ДМС в системе здравоохранения, чтобы оно могло дополнить ОМС и открыть гражданам доступ к дополнительному частному лечению и услугам.

- Совершенствование системы обязательного медицинского страхования (с внедрением рисковой составляющей).

- Продолжение работы по разработке модели для дальнейшего осуществления медицинского страхования иностранных граждан, въезжающих на территорию Российской Федерации в порядке, не требующем получения визы.

2.8. Общие меры по дальнейшему регулированию страхового рынка в целом

- Развитие электронного страхования (электронный полис, коробочный продукт – стандартизация и формальное закрепление, рост доли продаж через интернет и колл-центр).

- Ревизия и доработка страхового законодательства по всем видам страхования, устранение противоречий и «правовых лакун».

- Четкое определение ключевых страховых понятий, принятие стандартных правил страхования и страховых продуктов.

- Рост проникновения страхования и доли участия страховщиков в покрытии убытков и ущерба.

- Развитие системы софинансирования/субсидирования страховых взносов.

- Выработка единообразных подходов к использованию коллективной и агентской форм взаимодействия банков и страховщиков.

- Развитие системы упрощенного урегулирования.

- Минимизация страхового мошенничества (в том числе реформа нормативной базы, провоцирующей мошенничество).

- Стимулирование снижения КВ посредникам.

2.9. Общие меры по дальнейшему регулированию рынка обязательного страхования

- Унификация законодательства по обязательным видам страхования в части лимитов и таблиц выплат, актуарная корректировка тарифов, в перспективе дерегулирование.

- Создание института мониторинга эффективности ценообразования по обязательным видам страхования.

- Разработка и внедрение единой методики определения ущерба.

- Законодательное обеспечение процесса интеграции Крыма в российский страховой рынок. Гармонизация законодательства.

Реализация указанным мер позволит повысить экономическую эффективность российского страхового рынка, повысить капитализацию и качество активов страховщиков, создаст резерв для долгосрочных инвестиций в российскую экономику. В конечном итоге это приведет к росту финансовой устойчивости российского страхового рынка, минимизирует расходы государства на устранение последствий недобросовестного ухода страховщиков с рынка, повысит доверие населения к отрасли.

2.10. Ключевые меры повышения эффективности контроля за участниками страхового рынка

Лицензирование и допуск на рынок:

- Четкие и прозрачные правила лицензирования.

- Допуск на рынок только участников с достаточным финансовым потенциалом и репутацией («входной билет» на рынок).

- Оптимальный объем полномочий, переданных регулятором на уровень саморегулирования.

- Бизнес-планирование – наличие у участников рынка долгосрочных проработанных стратегий развития.

- Минимизация на рынке доли «неклассических» (в т.ч. налогооптимизирующих) операций.

Текущий надзор:

- Развитие системы отчетности (частота, сроки, формы по нормативам).

- Реформа контроля качества активов (требования к структуре всех активов и контроль их реальной надежности).

- Актуарный аудит и отчеты.

- Достаточность нормативных правовых актов регулятора, необходимых для обеспечения мониторинга и надзора за деятельностью участников страхового рынка с привлечением участников рынка.

- Создание прозрачной и понятной системы проверок и предписаний, замещение системы штрафов системой предупредительных мероприятий.

- Внедрение полноценного электронного документооборота между регулятором, участниками страхового рынка, клиентами.

Пруденциальный надзор:

- Раннее обнаружение ухудшения финансового состояния и установление жестких сроков финоздоровления и мониторинга.

- Приведение требований в соответствие с мировой практикой к дополнительной инфраструктуре: риск-менеджменту, полномочиям актуариев и использованию рейтингов.

- Надзор за страховыми группами и системно значимыми компаниями, внедрение расчета «рисков на группу».

- Создание системы нормативов для выявления компаний с финансовыми затруднениями.

- Модернизация показателя маржи платежеспособности (Solvency 2).

- Использование мотивированного суждения.

- Проведение стресс-тестирований.

Банкротство и отзыв лицензии:

- Внедрение специальной процедуры банкротства страховщика.

- Внедрение специальной процедуры санации страховщика.

- Минимизация потерь страхователей, выгодоприобретателей и кредиторов страховщика при банкротстве и отзыве лицензии.

Регулирование страховых посредников:

- Создание открытого реестра страховых агентов и их разделение на две группы: моноагентов и мультиагентов (или «связанных» и «несвязанных» агентов).

- Четкое разграничение принципов деятельности страховых агентов и брокеров.

- Раскрытие информации (в т.ч. комиссионного вознаграждения посредникам).

Защита прав потребителей:

- Защита прав потребителей через утверждение правил страхования, унификацию базовой терминологии, стандартизацию раскрытия информации.

- Развитие института страхового омбудсмена и третейских судов для страховых вопросов (рост доли внесудебного урегулирования спорных вопросов).

Повышение финансовой грамотности населения:

- Снижение числа жалоб в расчете на число страховых случаев.

- Снижение доли необоснованных жалоб в общем количестве (в том числе мошенников) за счет внесудебного урегулирования, дестимулирования мошенничества и повышения финансовой грамотности.